Votre cote de crédit est bien plus qu'un simple chiffre. C'est un aperçu de votre santé financière qui influence tout, de votre voiture à votre maison. Connaître les échelles de cotes de crédit est essentiel. Cela vous aide à faire de meilleurs choix financiers, que vous obteniez votre première carte de crédit ou que vous refinanciez votre prêt hypothécaire. Pour des conseils sur Amélioration de la cote de crédit et avenir financier, consultez plus d'informations.

Ce guide explique tout sur les échelles de score de crédit, de faible à excellent. Il détaille le fonctionnement des modèles FICO et VantageScore, les principaux facteurs qui influencent votre crédit et les solutions pour l'améliorer. Apprenez à adopter de bonnes habitudes de crédit, à suivre votre score et à atteindre la stabilité financière.

Selon Experian, le score FICO® moyen aux États-Unis était de 715 en 2024.

Score de crédit : définition et importance

Définition et finalité

Un score de crédit est un nombre à trois chiffres. Les organismes prêteurs l'utilisent pour évaluer votre capacité à rembourser vos prêts. On peut le comparer à votre bulletin de notes financier. Plus votre score est élevé, plus vous paraissez fiable aux banques, aux sociétés de cartes de crédit et aux autres prêteurs.

Votre score de crédit provient de vos rapports de crédit. Ces rapports retracent votre historique d'emprunts et de remboursements. Ils sont gérés par trois agences d'évaluation du crédit principales : Equifax, Experian et TransUnion. À la fin de cet article, vous saurez exactement où vous en êtes et quelles sont les prochaines étapes à suivre. Pour plus d'informations, consultez la section « Comment… » Améliorer son score de crédit : une approche personnalisée en tant que travailleur indépendant.

L'impact : prêts, taux d'intérêt et plus encore

Votre cote de crédit influence plusieurs aspects clés de votre vie financière :

Approbation des prêtsUn score plus élevé augmente vos chances d'obtenir un prêt hypothécaire, un prêt automobile ou un prêt personnel.

Taux d'intérêt : Les emprunteurs ayant une excellente cote de crédit bénéficient généralement de taux d'intérêt plus bas. Cela peut leur permettre d'économiser des milliers d'euros sur la durée du prêt.

offres de cartes de créditLes cartes de crédit haut de gamme offrant des récompenses et des avantages exigent généralement une bonne à excellente cote de crédit.

LogementLes propriétaires peuvent vérifier votre solvabilité avant d'approuver une demande de location.

Emploi: Certains employeurs consultent les rapports de solvabilité lors de l'embauche. C'est courant pour les emplois impliquant des responsabilités financières.

Aperçu des principaux modèles de notation de crédit

les deux maximum largement utilisé cote de crédit score modèles Les scores FICO et VantageScore sont les plus courants. Bien qu'ils utilisent des données similaires, leurs barèmes et pondérations diffèrent légèrement. Le score FICO est utilisé dans environ 90 % des décisions de prêt, ce qui en fait la norme du secteur. VantageScore, créé par les trois principaux bureaux de crédit, gagne en popularité. Il offre une méthode d'évaluation du crédit plus inclusive.

Les deux modèles visent à prédire la même chose : la probabilité que vous remboursiez votre dette à temps.

Selon MyFICO, la plupart des scores de crédit se situent dans la fourchette 300-850.

Répartition des scores FICO

Les scores FICO varient de 300 à 850 et sont divisés en cinq catégories. Chaque catégorie reflète différents niveaux de risque de crédit.

Pauvres (300-579) : Défis et conséquences

Une mauvaise cote de crédit indique des difficultés financières importantes. Les personnes se trouvant dans cette situation peuvent avoir :

Plusieurs paiements manqués ou en retard

Soldes de cartes de crédit élevés

Comptes en recouvrement

Faillites ou saisies immobilières

Ce que cela signifie pour vous :

Les approbations de prêts sont rares, et lorsqu'elles ont lieu, les taux d'intérêt sont extrêmement élevés.

Vous pourriez avoir besoin d'un cosignataire ou d'une carte de crédit garantie pour rétablir votre cote de crédit.

Les propriétaires et les employeurs pourraient avoir une opinion négative sur votre dossier de crédit.

Passable (580-669) : marge d'amélioration et options limitées

Un historique de crédit acceptable signifie que votre situation est inférieure à la moyenne, mais pas critique. Vous avez peut-être quelques retards de paiement ou des soldes élevés, mais rien de catastrophique.

Ce que cela signifie pour vous :

Vous pouvez prétendre à certains prêts, mais les taux d'intérêt seront supérieurs à la moyenne.

Les options de cartes de crédit sont limitées et vous pourriez ne pas être admissible aux cartes de récompenses.

Passer d'un score passable à un bon score peut vous ouvrir des opportunités nettement meilleures.

Bon (670-739) : Plage moyenne et acceptable

Avoir un bon historique de crédit est idéal pour la plupart des Américains. Cela témoigne de habitudes d'emprunt responsables et de paiements réguliers.

Ce que cela signifie pour vous :

La plupart des prêteurs approuveront vos demandes.

Vous bénéficierez de taux d'intérêt compétitifs, même s'ils ne sont pas les meilleurs du marché.

Vous avez accès à une gamme plus étendue de cartes de crédit et de produits de prêt.

Très bon (740-799) : Emprunteurs de premier ordre et meilleures offres

Un excellent historique de crédit vous donne un avantage certain. Les prêteurs vous considèrent comme un emprunteur à faible risque, avec un solide historique de remboursement.

Ce que cela signifie pour vous :

Vous êtes admissible à des prêts assortis de conditions avantageuses et de taux d'intérêt plus bas.

Des cartes de crédit haut de gamme offrant des récompenses de voyage et des remises en argent sont à votre portée.

Les prêts automobiles et les prêts hypothécaires deviennent plus faciles et moins coûteux à obtenir.

Exceptionnel (800-850) : Statut Élite et meilleurs tarifs

Un excellent historique de crédit est la référence absolue. Seuls 20 % environ des Américains atteignent ce niveau.

Ce que cela signifie pour vous :

Vous bénéficiez des taux d'intérêt les plus bas disponibles sur tous les types de prêts.

Les prêteurs peuvent renoncer aux frais ou offrir des avantages spéciaux pour gagner votre confiance.

Vous disposez d'un pouvoir de négociation maximal lors d'une demande de crédit.

Analyse de la gamme VantageScore

Le score VantageScore varie également de 300 à 850, mais utilise des catégories légèrement différentes. Voici le détail.

Pauvre/Très pauvre (300-600)

Cette fourchette indique de sérieuses difficultés de crédit, comparables à la catégorie « mauvaise » de FICO. Les emprunteurs concernés font face à un accès limité au crédit et à des taux d'intérêt élevés.

Moyenne (601-660) : Amélioration des scores

La cote de crédit acceptable selon VantageScore est légèrement plus étroite que celle de FICO. Votre situation s'améliore, mais vous êtes toujours considéré comme ayant un profil de crédit à risque.

Bon (661-780) : Une position forte

La gamme « bon » de VantageScore est plus étendue que celle de FICO. Elle couvre même ce que FICO appelle « très bon ». Cela reflète de solides habitudes financières et ouvre la voie à de meilleurs produits de crédit.

Excellent (781-850) : Optimisation des avantages

Un excellent score de crédit selon VantageScore reflète l'excellente performance de FICO. Vous faites partie des meilleurs et bénéficiez des conditions financières les plus avantageuses.

Comment sont calculés les scores de crédit ?

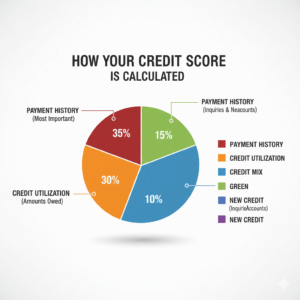

Les scores de crédit sont basésur cinq keyfacteurs.

Comprendre ces éléments peut vous aider à prendre le contrôle de votre crédit.

Historique des paiements

Votre historique de paiement représente environ 35 % de votreVotre score FICO. Les prêteurs veulent savoir si vous payez vos factures à temps. Un seul retard de paiement peut nuire à votre score. En revanche, payer à temps permet d'instaurer la confiance sur le long terme.

Montants dus

Le taux d'utilisation du crédit correspond au pourcentage de votre crédit disponible que vous utilisez. Il représente environ 30 % de votre score de crédit. Par exemple, si votre limite de crédit est de 10 000 $ et que vous devez 3 000 $, votre taux d'utilisation est de 30 %. Les experts recommandent de maintenir ce taux en dessous de 30 %, et idéalement en dessous de 10 %, pour obtenir les meilleurs scores.

Durée de l'historique de crédit

Ce facteur représente 15 % de votre score. Plus votre historique de crédit est long, mieux c'est. Les prêteurs apprécient de constater une gestion responsable du crédit sur la durée.

Crédit Mix

La diversification de votre crédit représente 10 % de votre score. Elle prend en compte les différents types de comptes que vous détenez, comme les cartes de crédit, les prêts automobiles, les prêts hypothécaires et les prêts étudiants. Une diversification importante montre que vous êtes capable de gérer un budget conséquent.différents types de crédit.

Nouveau crédit

L'ouverture de nouveaux comptes de crédit représente 10 % de votre score. Ouvrir plusieurs comptes rapidement peut indiquer des difficultés financières et faire baisser temporairement votre score. Les demandes de crédit restent inscrites sur votre dossier pendant deux ans, mais n'ont généralement d'impact que pendant quelques mois.

Comment améliorer votre score ?

Améliorer sa cote de crédit demande du temps et de la rigueur, mais le jeu en vaut la chandelle. Voici comment faire pour l'améliorer en fonction de votre situation actuelle.

Stratégies pour améliorer une note médiocre ou passable

Si votre score est faible ou moyen, concentrez-vous sur les étapes suivantes :

Payez toutes vos factures à temps.Configurez des paiements automatiques ou des rappels pour éviter de manquer les échéances.

Réduisez vos soldes élevésRéduire votre taux d'utilisation du crédit peut rapidement améliorer votre score.

Erreurs de litigeVérifiez vos rapports de crédit pour y déceler les erreurs et contestez toute inexactitude auprès des agences d'évaluation du crédit.

Envisagez une carte de crédit sécurisée.Si vous ne pouvez pas prétendre à un crédit traditionnel, une carte de crédit garantie peut vous aider à rétablir votre historique de crédit.

Maintenir un bon ou un très bon score

Une fois que vous avez obtenu une bonne ou une très bonne cote de crédit, l'essentiel est de la maintenir. Maintenez votre taux d'utilisation du crédit bas, idéalement inférieur à 10 %, afin de démontrer une utilisation responsable. Évitez de fermer d'anciens comptes, car ils contribuent à bâtir un historique de crédit plus long. Surveillez régulièrement votre cote de crédit. votre cote de crédit Pour détecter les problèmes rapidement, limitez les nouvelles demandes de crédit afin de réduire les consultations de votre dossier. Ces habitudes vous aideront à préserver et à améliorer votre cote de crédit au fil du temps. Surveillez régulièrement votre dossier de crédit afin de détecter les problèmes rapidement. Limitez les nouvelles demandes de crédit afin de réduire les consultations de votre dossier. Ces habitudes vous aideront à préserver et à améliorer votre cote de crédit au fil du temps. La voie vers l'excellence

Pour obtenir un excellent score de crédit, il faut de la patience et de la constance. Voici comment y parvenir :

Continuez à effectuer tous vos paiements à temps, sans exception.

Conservez vos comptes les plus anciens actifs pour allonger votre historique de crédit.

Diversifiez votre portefeuille de crédit si vous ne l'avez pas déjà fait.

Restez vigilant quant au suivi de votre crédit et réglez immédiatement tout problème.

Votre cote de crédit reflète vos habitudes financières.

Votre cote de crédit est un outil précieux qui influence votre avenir financier. Pour améliorer une mauvaise cote de crédit ou en conserver une excellente, suivez ces conseils : payez vos factures à temps, limitez vos soldes et restez informé.

Points clés et mesures concrètes

Voici ce que vous devez retenir :

Les scores de crédit vont de 300 à 850. Plus le score est élevé, meilleures sont les chances financières.

FICO et VantageScore sont les deux principaux modèles de notation. Ils prennent tous deux en compte l'historique de paiement, le taux d'utilisation du crédit et d'autres facteurs.

Pour améliorer votre score, vous devez fournir un effort constant. Même de petits changements peuvent faire la différence.

Vérifiez votre dossier de crédit pour y déceler d'éventuelles erreurs. Ensuite, configurez le paiement automatique de vos factures. Ces quelques étapes simples peuvent vous aider à améliorer votre cote de crédit.

Suivi de votre score

Vous pouvez obtenir gratuitement un rapport de solvabilité par an auprès des trois principaux bureaux de crédit. De nombreuses sociétés de cartes de crédit proposent également un suivi gratuit de votre score de crédit. Profitez de ces services pour optimiser votre santé financière.

Connaître les fourchettes de cotes de crédit vous permet d'aborder sereinement la demande de prêt ou la planification d'un achat important. Votre cote de crédit évolue constamment, mais en adoptant les bonnes habitudes, vous pouvez la maîtriser.

FAQ

Quelles sont les différentes tranches de scores de crédit ?

Les scores de crédit varient de 300 à 850. Un score entre 670 et 739 est considéré comme bon, entre 740 et 799 comme très bon, et supérieur à 800 comme exceptionnel. Un score bas indique un risque de crédit plus élevé, tandis qu'un score élevé donne accès à de meilleures opportunités financières.

Comment l'historique de paiement affecte-t-il ma cote de crédit ?

L'historique de paiement représente 35 % de votre score. Payer vos factures à temps renforce la confiance des prêteurs, tandis que les retards de paiement font baisser votre score. Des paiements réguliers et ponctuels sont essentiels pour maintenir un bon historique de crédit.

Quelle est la différence entre FICO et VantageScore ?

Les deux modèles de notation s'échelonnent de 300 à 850, mais pondèrent les facteurs légèrement différemment. Le score FICO est utilisé dans 90 % des décisions de prêt, tandis que VantageScore est plus récent et plus inclusif.

Comment puis-je améliorer rapidement ma cote de crédit ?

Pour améliorer votre score, payez vos factures à temps, limitez votre taux d'utilisation du crédit à moins de 30 % et évitez d'ouvrir trop de nouveaux comptes. Même de petits changements peuvent améliorer votre score en quelques mois.

Pourquoi la surveillance du crédit est-elle importante ?

Un suivi régulier de votre crédit vous permet de suivre les changements, de détecter les erreurs et de prévenir l'usurpation d'identité. Vérifier fréquemment votre score vous assure de rester informé de votre santé financière et de l'évolution de votre crédit.

Lire aussi :Qu’est-ce qu’une cote de crédit et pourquoi est-elle importante pour votre avenir financier ?