إنّ تصنيفك الائتماني ليس مجرد رقم، بل هو صورة شاملة لوضعك المالي تؤثر على كل شيء بدءًا من السيارة التي تقودها وصولًا إلى المنزل الذي تشتريه. معرفة نطاقات التصنيف الائتماني أمرٌ أساسي، إذ يساعدك ذلك على اتخاذ قرارات مالية أفضل، سواء كنتَ تحصل على بطاقة ائتمان لأول مرة أو تعيد تمويل قرض عقاري. لمزيد من النصائح حول تحسين التصنيف الائتماني والمستقبل المالياطلع على المزيد من المعلومات.

يشرح هذا الدليل كل ما يتعلق بنطاقات التصنيف الائتماني، من الضعيف إلى الممتاز. ويسلط الضوء على كيفية عمل نموذجي FICO وVantageScore، والعوامل الرئيسية التي تؤثر على تصنيفك الائتماني، والخطوات اللازمة لتحسينه. تعرّف على كيفية الحفاظ على عادات ائتمانية جيدة، ومراقبة تصنيفك، وتحقيق الاستقرار المالي.

وفق إكسبيريان، وكان متوسط درجة FICO® في الولايات المتحدة 715 اعتبارًا من عام 2024.

التصنيف الائتماني: ما هو ولماذا هو مهم

التعريف والغرض

التصنيف الائتماني هو رقم مكون من ثلاثة أرقام. يستخدمه المقرضون لتقييم مدى التزامك بسداد القروض. اعتبره بمثابة تقريرك المالي. كلما ارتفع تصنيفك، زادت ثقتك لدى البنوك وشركات بطاقات الائتمان وغيرها من المقرضين.

تُستمد درجاتك الائتمانية من تقاريرك الائتمانية، التي تُسجل كيفية اقتراضك وسدادك للأموال. وتُدار هذه التقارير من قِبل ثلاث وكالات ائتمانية رئيسية: إيكويفاكس، وإكسبيريان، وترانس يونيون. في النهاية، ستعرف وضعك الائتماني بدقة والخطوات التالية التي عليك اتخاذها. لمزيد من الإرشادات، راجع كيفية تحسين طريقة تفكيرك فيما يتعلق بتصنيفك الائتماني كعامل مستقل.

الأثر: القروض، وأسعار الفائدة، والمزيد

يؤثر تصنيفك الائتماني على العديد من الجوانب الرئيسية في حياتك المالية:

الموافقة على القروض: كلما ارتفعت الدرجة زادت فرصك في الحصول على الموافقة على قرض عقاري أو قرض سيارة أو قرض شخصي.

أسعار الفائدة: عادةً ما يحصل المقترضون ذوو الجدارة الائتمانية الممتازة على أسعار فائدة أقل. وهذا قد يوفر لهم آلاف الدولارات على مدى فترة القرض.

عروض بطاقات الائتمانتتطلب بطاقات الائتمان المميزة التي تقدم مكافآت ومزايا عادةً سجل ائتماني جيد إلى ممتاز.

السكنقد يقوم أصحاب العقارات بالتحقق من سجلك الائتماني قبل الموافقة على طلب الإيجار.

توظيف: يلجأ بعض أصحاب العمل إلى التحقق من التقارير الائتمانية أثناء التوظيف. وهذا أمر شائع في الوظائف التي تتطلب مسؤولية مالية.

نظرة عامة على نماذج تقييم الجدارة الائتمانية الرئيسية

الاثنان أقصى على نطاق واسع مستخدم التصنيف الائتماني النتيجة نماذج يُعدّ كلٌّ من FICO وVantageScore من أبرز أنظمة تقييم الجدارة الائتمانية. ورغم استخدامهما بيانات متشابهة، إلا أن نطاقات التقييم وأوزانها تختلف اختلافًا طفيفًا. تُستخدم درجات FICO في حوالي 90% من قرارات الإقراض، ما يجعلها المعيار المعتمد في هذا القطاع. أما VantageScore، الذي أنشأته مكاتب الائتمان الرئيسية الثلاثة، فيكتسب شعبية متزايدة، إذ يُقدّم طريقة أكثر شمولية لتقييم الجدارة الائتمانية.

يهدف كلا النموذجين إلى التنبؤ بنفس الشيء: مدى احتمالية سدادك للديون في الوقت المحدد.

وفق MyFICOمعظم درجات الائتمان تتبع النطاق 300-850.

تفصيل نطاق نقاط فيكو

تتراوح درجات FICO من 300 إلى 850 وتنقسم إلى خمس فئات. كل نطاق يعكس مستويات مختلفة من المخاطر الائتمانية.

الفقراء (300-579): التحديات والنتائج

يشير انخفاض التصنيف الائتماني إلى صعوبات مالية كبيرة. قد يعاني الأشخاص الذين يقع تصنيفهم الائتماني ضمن هذه الفئة مما يلي:

تأخر أو تخلف عن سداد عدة دفعات

أرصدة بطاقات الائتمان المرتفعة

الحسابات قيد التحصيل

حالات الإفلاس أو الحجز على الممتلكات

ماذا يعني ذلك بالنسبة لك؟

الموافقة على القروض نادرة، وعندما تحدث، تكون أسعار الفائدة مرتفعة للغاية.

قد تحتاج إلى ضامن أو بطاقة ائتمان مضمونة لإعادة بناء سجلك الائتماني.

قد ينظر أصحاب العقارات وأصحاب العمل إلى سجلك الائتماني بشكل سلبي.

جيد (580-669): مجال للتحسين وخيارات محدودة

يعني تصنيفك الائتماني الجيد أنك أقل من المتوسط، لكنك لست في أزمة. قد يكون لديك بعض المدفوعات المتأخرة أو أرصدة مرتفعة، لكن لا شيء كارثي.

ماذا يعني ذلك بالنسبة لك؟

يمكنك التأهل للحصول على بعض القروض، لكن أسعار الفائدة ستكون أعلى من المتوسط.

خيارات بطاقات الائتمان محدودة، وقد لا تكون مؤهلاً للحصول على بطاقات المكافآت.

تحسين درجتك من متوسطة إلى جيدة يمكن أن يفتح لك فرصاً أفضل بكثير.

جيد (670-739): النطاق المتوسط والمقبول

يُعتبر السجل الائتماني الجيد هو الوضع الأمثل لمعظم الأمريكيين، فهو يدل على عادات اقتراض مسؤولة وسداد منتظم للأقساط.

ماذا يعني ذلك بالنسبة لك؟

معظم جهات الإقراض ستوافق على طلباتك.

ستحصل على أسعار فائدة تنافسية، وإن لم تكن الأفضل على الإطلاق.

يمكنك الوصول إلى مجموعة أوسع من بطاقات الائتمان ومنتجات القروض.

جيد جداً (740-799): المقترضون المميزون والصفقات الأفضل

يمنحك سجل ائتماني ممتاز ميزة تنافسية. ينظر إليك المقرضون كمقترض منخفض المخاطر ذو سجل سداد قوي.

ماذا يعني ذلك بالنسبة لك؟

أنت مؤهل للحصول على قروض بشروط مواتية وأسعار فائدة منخفضة.

بطاقات الائتمان المميزة التي تقدم مكافآت سفر واسترداد نقدي أصبحت في متناول اليد.

أصبح الحصول على قروض السيارات والرهون العقارية أسهل وأرخص.

استثنائي (800-850): مكانة النخبة وأفضل الأسعار

يُعتبر الجدارة الائتمانية الممتازة المعيار الذهبي. ولا يحقق سوى حوالي 20% من الأمريكيين درجات ائتمانية ضمن هذا النطاق.

ماذا يعني ذلك بالنسبة لك؟

ستحصل على أقل أسعار الفائدة المتاحة على جميع أنواع القروض.

قد يتنازل المقرضون عن الرسوم أو يقدمون مزايا خاصة لكسب ثقتك.

تتمتع بأقصى قدر من القوة التفاوضية عند التقدم بطلب للحصول على قرض.

تحليل نطاق نقاط فانتاج سكور

يتراوح مؤشر VantageScore أيضًا بين 300 و850، ولكنه يستخدم فئات مختلفة قليلاً. إليك تفاصيل ذلك.

ضعيف/ضعيف جداً (300-600)

يشير هذا النطاق إلى تحديات ائتمانية خطيرة، مماثلة لفئة "ضعيف" في تصنيف FICO. ويواجه المقترضون هنا صعوبة في الحصول على الائتمان وارتفاع أسعار الفائدة.

جيد (601-660): تحسين الدرجات

يُعتبر تصنيفك الائتماني "جيد" وفقًا لنظام VantageScore أضيق قليلاً من نطاق تصنيف FICO. أنت تسير على الطريق الصحيح نحو التحسن، ولكنك لا تزال تُصنّف ضمن فئة التصنيف الائتماني دون المستوى المطلوب.

جيد (661-780): وضع قوي

نطاق "الجيد" في VantageScore أوسع من نطاق FICO، بل إنه يشمل ما يسميه FICO "جيد جدًا". وهذا يعكس عادات مالية سليمة ويفتح المجال أمام منتجات ائتمانية أفضل.

ممتاز (781-850): تعظيم الفوائد

يُعكس تصنيفك الائتماني الممتاز وفقًا لنظام VantageScore النطاق الاستثنائي لنظام FICO. أنت في أعلى فئة وتتمتع بأفضل الشروط المالية المتاحة.

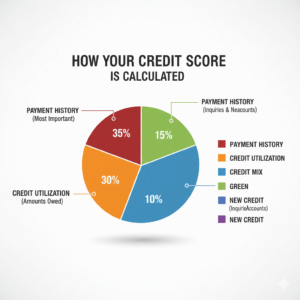

كيف يتم حساب درجات الائتمان؟

درجات الائتمان هي قائم علىعلى خمسة كيلومتراتهـyfممثلون.

إن فهم هذه الأمور سيساعدك على التحكم في رصيدك الائتماني.

سجل الدفعات

يمثل سجل مدفوعاتك حوالي 35% من إجمالي مدفوعاتكيؤثر تصنيفك الائتماني (FICO) على تقييمك الائتماني. يرغب المقرضون في معرفة ما إذا كنت تسدد فواتيرك في الوقت المحدد. قد يؤدي التخلف عن سداد دفعة واحدة إلى الإضرار بتصنيفك الائتماني. لكن سداد الدفعات في الوقت المحدد يبني الثقة مع مرور الوقت.

المبالغ المستحقة

نسبة استخدام الائتمان هي النسبة المئوية من رصيدك الائتماني المتاح والمستخدم فعلياً. وهي تمثل حوالي 30% من تقييمك الائتماني. على سبيل المثال، إذا كان لديك حد ائتماني قدره 10,000 دولار أمريكي، وكنت مدينًا بمبلغ 3,000 دولار أمريكي، فإن نسبة استخدامك للائتمان هي 30%. ينصح الخبراء بالحفاظ على نسبة استخدام الائتمان أقل من 30%، ويفضل أن تكون أقل من 10%، للحصول على أفضل التقييمات الائتمانية.

مدة التاريخ الائتماني

يُشكّل هذا العامل 15% من مجموع نقاطك الائتمانية. وكلما طالت مدة سجلك الائتماني، كان ذلك أفضل. إذ يُفضّل المقرضون رؤية سجل حافل بإدارة الائتمان بمسؤولية على مر الزمن.

مزيج الائتمان

يشكل تنوع الائتمان 10% من مجموع نقاطك الائتمانية. وهو ينظر إلى أنواع الحسابات المختلفة التي لديك، مثل بطاقات الائتمان وقروض السيارات والرهون العقارية وقروض الطلاب. ويُظهر التنوع قدرتك على إدارة...أنواع مختلفة من الائتمان.

ائتمان جديد

تُشكّل القروض الجديدة 10% من مجموع نقاطك الائتمانية. قد يُشير فتح عدة حسابات بسرعة إلى وجود صعوبات مالية، مما قد يُؤدي إلى انخفاض مؤقت في نقاطك. تبقى الاستفسارات الائتمانية المُفصّلة مُسجّلة في تقريرك الائتماني لمدة عامين، إلا أنها عادةً ما تُؤثر على نقاطك لبضعة أشهر فقط.

كيف يمكنك تحسين نتيجتك؟

يتطلب تحسين سجلك الائتماني وقتًا وانضباطًا، لكن العائد يستحق ذلك. إليك كيفية رفع سجلك الائتماني بناءً على وضعك الحالي.

استراتيجيات لتحسين درجة ضعيفة أو متوسطة

إذا كانت نتيجتك ضمن النطاق الضعيف أو المتوسط، فركز على هذه الخطوات:

سدد جميع الفواتير في الوقت المحددقم بإعداد دفعات تلقائية أو تذكيرات لتجنب فوات المواعيد النهائية.

سداد الأرصدة المرتفعةإن تقليل استخدامك للائتمان يمكن أن يعزز تصنيفك الائتماني بسرعة.

أخطاء النزاعات: تحقق من تقاريرك الائتمانية بحثًا عن الأخطاء وقم بالاعتراض على أي معلومات غير دقيقة لدى مكاتب الائتمان.

فكر في استخدام بطاقة ائتمان مضمونةإذا لم تتمكن من التأهل للحصول على ائتمان تقليدي، فإن البطاقة المضمونة يمكن أن تساعد في إعادة بناء تاريخك الائتماني.

الحفاظ على درجة جيدة أو جيدة جداً

بمجرد حصولك على سجل ائتماني جيد أو ممتاز، يكمن السر في الحفاظ عليه. حافظ على نسبة استخدامك للائتمان منخفضة، ويفضل أن تكون أقل من 10%، لإظهار استخدام مسؤول للائتمان. تجنب إغلاق الحسابات القديمة، لأنها تساعد في بناء تاريخ ائتماني أطول. راقب وضعك الائتماني بانتظام. درجة ائتمانك لاكتشاف المشاكل مبكرًا. قلل من طلبات الائتمان الجديدة لتقليل الاستفسارات الائتمانية. ستساعدك هذه العادات على الحفاظ على سجلك الائتماني وتعزيزه بمرور الوقت. راقب سجلك الائتماني بانتظام لاكتشاف المشاكل مبكرًا. قلل من طلبات الائتمان الجديدة لتقليل الاستفسارات الائتمانية. ستساعدك هذه العادات على الحفاظ على سجلك الائتماني وتعزيزه بمرور الوقت. الطريق إلى التميز

يتطلب الوصول إلى سجل ائتماني ممتاز الصبر والمثابرة. إليك ما يلزم:

استمر في سداد جميع الدفعات في موعدها المحدد، دون استثناء.

حافظ على حساباتك القديمة نشطة لتمديد تاريخك الائتماني.

قم بتنويع مزيج الائتمان الخاص بك إذا لم تكن قد فعلت ذلك بالفعل.

احرص على مراقبة رصيدك الائتماني ومعالجة المشكلات على الفور.

يعكس تصنيفك الائتماني عاداتك المالية.

يُعدّ سجلك الائتماني أداةً فعّالة تُؤثر على مستقبلك المالي. لتحسين سجلك الائتماني الضعيف أو الحفاظ على سجل ممتاز، اتبع الخطوات التالية: سدّد في الوقت المحدد، وحافظ على انخفاض أرصدة حساباتك، وابقَ على اطلاع دائم.

أهم النقاط والخطوات العملية

إليك ما تحتاج إلى تذكره:

تتراوح درجات الائتمان من 300 إلى 850. وتؤدي الدرجات الأعلى إلى فرص مالية أفضل.

يُعدّ كل من FICO و VantageScore نموذجين رئيسيين لتقييم الجدارة الائتمانية. ويعتمد كلاهما على تاريخ السداد، واستخدام الائتمان، وعوامل أخرى.

لتحسين نتيجتك، عليك بذل جهد متواصل. حتى التغييرات الصغيرة يمكن أن تُحدث فرقاً.

راجع تقريرك الائتماني للتأكد من خلوه من الأخطاء. ثم فعّل خاصية الدفع التلقائي للفواتير. هذه الخطوات البسيطة كفيلة بوضعك على الطريق الصحيح لتحسين سجلك الائتماني.

مراقبة نتيجتك

يمكنك الحصول على تقرير ائتماني مجاني واحد سنويًا من مكاتب الائتمان الرئيسية الثلاثة. كما تقدم العديد من شركات بطاقات الائتمان خدمة مراقبة درجة الائتمان مجانًا. استفد من هذه الموارد للحفاظ على وضعك الائتماني.

معرفة نطاقات التصنيف الائتماني تُساعدك على الشعور بالثقة عند البحث عن قرض أو التخطيط لعملية شراء كبيرة. يتغير تصنيفك الائتماني باستمرار، ومع العادات الصحيحة، يُمكنك التحكم فيه.

الأسئلة الشائعة

ما هي نطاقات درجات الائتمان المختلفة؟

تتراوح درجات الائتمان بين 300 و850. وتُعتبر الدرجات بين 670 و739 جيدة، وبين 740 و799 جيدة جدًا، وأكثر من 800 ممتازة. تشير الدرجات المنخفضة إلى مخاطر ائتمانية أعلى، بينما تتيح الدرجات المرتفعة فرصًا مالية أفضل.

كيف يؤثر سجل الدفع على تصنيفي الائتماني؟

يشكل سجل الدفعات 35% من تقييمك الائتماني. يُعزز سداد الفواتير في الوقت المحدد ثقة المقرضين، بينما يؤدي التخلف عن السداد إلى انخفاض تقييمك. يُعدّ الانتظام في السداد وفي الوقت المحدد أساسيًا للحفاظ على سجل ائتماني جيد.

ما الفرق بين FICO و VantageScore؟

يتراوح كلا نموذجي التقييم بين 300 و850، لكنهما يختلفان قليلاً في ترجيح العوامل. يُستخدم نظام FICO في 90% من قرارات الإقراض، بينما يُعدّ نظام VantageScore أحدث وأكثر شمولاً.

كيف يمكنني تحسين تصنيفي الائتماني بسرعة؟

لتحسين تصنيفك الائتماني، سدد فواتيرك في الوقت المحدد، وخفّض نسبة استخدامك للائتمان إلى أقل من 30%، وتجنّب فتح الكثير من الحسابات الجديدة. حتى التغييرات البسيطة يمكن أن تُحسّن تصنيفك الائتماني في غضون بضعة أشهر.

لماذا تعتبر مراقبة الائتمان مهمة؟

تساعدك المراقبة المنتظمة للائتمان على تتبع التغييرات، واكتشاف الأخطاء، ومنع سرقة الهوية. كما أن التحقق من درجة ائتمانك بشكل متكرر يضمن لك البقاء على اطلاع دائم بوضعك المالي وتقدمك الائتماني.

اقرأ أيضاً:ما هو التصنيف الائتماني ولماذا هو مهم لمستقبلك المالي