Điểm tín dụng của bạn không chỉ đơn thuần là một con số. Nó phản ánh tình hình tài chính của bạn, ảnh hưởng đến mọi thứ, từ chiếc xe bạn lái đến ngôi nhà bạn mua. Việc nắm rõ các mức điểm tín dụng là rất quan trọng. Điều này giúp bạn đưa ra những lựa chọn tài chính tốt hơn, cho dù bạn đang mở thẻ tín dụng lần đầu hay tái thế chấp nhà. Để biết thêm lời khuyên về... cải thiện điểm tín dụng và tương lai tài chínhHãy xem thêm thông tin chi tiết.

Hướng dẫn này giải thích mọi thứ về thang điểm tín dụng, từ kém đến xuất sắc. Nó nêu bật cách thức hoạt động của mô hình FICO và VantageScore, các yếu tố chính ảnh hưởng đến điểm tín dụng của bạn và các bước để cải thiện nó. Tìm hiểu cách duy trì thói quen tín dụng tốt, theo dõi điểm số của bạn và đạt được sự ổn định tài chính.

Theo ExperianTính đến năm 2024, điểm FICO® trung bình tại Mỹ là 715.

Điểm tín dụng: Khái niệm và tầm quan trọng của nó

Định nghĩa và Mục đích

Điểm tín dụng là một con số có ba chữ số. Các tổ chức cho vay sử dụng nó để xem khả năng bạn trả nợ như thế nào. Hãy coi nó như bảng điểm tài chính của bạn. Điểm càng cao, bạn càng đáng tin cậy hơn trong mắt các ngân hàng, công ty thẻ tín dụng và các tổ chức cho vay khác.

Điểm tín dụng được lấy từ báo cáo tín dụng của bạn. Những báo cáo này theo dõi cách bạn vay và trả tiền. Các báo cáo này được duy trì bởi ba cơ quan tín dụng lớn: Equifax, Experian và TransUnion. Sau khi đọc xong, bạn sẽ biết chính xác vị trí tín dụng của mình và những bước tiếp theo cần thực hiện. Để được hướng dẫn thêm, hãy xem cách... Cải thiện tư duy về điểm tín dụng của bạn với tư cách là người làm việc tự do.

Tác động: Các khoản vay, lãi suất và hơn thế nữa

Điểm tín dụng của bạn ảnh hưởng đến nhiều khía cạnh quan trọng trong đời sống tài chính của bạn:

Phê duyệt khoản vayĐiểm số càng cao thì cơ hội được chấp thuận vay mua nhà, vay mua ô tô hoặc vay tín chấp cá nhân càng lớn.

Lãi suất: Người đi vay có lịch sử tín dụng tốt thường được hưởng lãi suất thấp hơn. Điều này có thể giúp họ tiết kiệm hàng nghìn đô la trong suốt thời hạn vay.

Ưu đãi thẻ tín dụngCác thẻ tín dụng cao cấp với nhiều ưu đãi và phần thưởng thường yêu cầu điểm tín dụng tốt đến xuất sắc.

Nhà ởChủ nhà có thể kiểm tra lịch sử tín dụng của bạn trước khi chấp thuận đơn xin thuê nhà.

Thuê người làm: Một số nhà tuyển dụng kiểm tra báo cáo tín dụng trong quá trình tuyển dụng. Điều này khá phổ biến đối với các công việc đòi hỏi trách nhiệm tài chính.

Tổng quan về các mô hình chấm điểm tín dụng chính

hai tối đa rộng rãi đã sử dụng điểm tín dụng ghi điểm mô hình Hai hệ thống chấm điểm tín dụng phổ biến nhất là FICO và VantageScore. Mặc dù sử dụng dữ liệu tương tự, nhưng thang điểm và trọng số của chúng có sự khác biệt nhỏ. Điểm FICO được sử dụng trong khoảng 90% quyết định cho vay, trở thành tiêu chuẩn của ngành. VantageScore, được tạo ra bởi ba cơ quan tín dụng lớn, đang ngày càng phổ biến. Nó cung cấp một cách chấm điểm tín dụng toàn diện hơn.

Cả hai mô hình đều nhằm mục đích dự đoán cùng một điều: khả năng bạn trả nợ đúng hạn là bao nhiêu.

Theo MyFICOHầu hết điểm tín dụng nằm trong khoảng 300-850.

Phân tích phạm vi điểm FICO

Điểm FICO dao động từ 300 đến 850 và được chia thành năm hạng mục. Mỗi hạng mục phản ánh các mức độ rủi ro tín dụng khác nhau.

Người nghèo (300-579): Những thách thức và hậu quả

Điểm tín dụng thấp báo hiệu những khó khăn tài chính đáng kể. Những người có điểm tín dụng thấp có thể gặp phải:

Nhiều lần thanh toán trễ hoặc bỏ lỡ

Số dư thẻ tín dụng cao

Các khoản trong bộ sưu tập

Phá sản hoặc tịch thu tài sản

Điều đó có ý nghĩa gì đối với bạn:

Việc được chấp thuận khoản vay rất hiếm, và khi được chấp thuận thì lãi suất lại cực kỳ cao.

Bạn có thể cần người bảo lãnh hoặc thẻ tín dụng có bảo đảm để khôi phục lịch sử tín dụng.

Chủ nhà và người sử dụng lao động có thể đánh giá lịch sử tín dụng của bạn một cách tiêu cực.

Khá (580-669): Cần cải thiện và có ít lựa chọn

Điểm tín dụng trung bình có nghĩa là bạn có điểm tín dụng dưới mức trung bình nhưng không đến mức khủng hoảng. Bạn có thể có một vài lần thanh toán chậm hoặc số dư nợ cao, nhưng không có gì quá nghiêm trọng.

Điều đó có ý nghĩa gì đối với bạn:

Bạn có thể đủ điều kiện vay một số loại tiền, nhưng lãi suất sẽ cao hơn mức trung bình.

Các lựa chọn thẻ tín dụng rất hạn chế, và bạn có thể không đủ điều kiện để sở hữu các thẻ tích điểm.

Việc cải thiện điểm số từ mức khá lên mức tốt có thể mở ra những cơ hội tốt hơn đáng kể.

Tốt (670-739): Mức trung bình và chấp nhận được

Điểm tín dụng tốt là điều lý tưởng đối với hầu hết người Mỹ. Nó thể hiện thói quen vay mượn có trách nhiệm và thanh toán đều đặn.

Điều đó có ý nghĩa gì đối với bạn:

Hầu hết các tổ chức cho vay sẽ chấp thuận đơn đăng ký của bạn.

Bạn sẽ nhận được lãi suất cạnh tranh, mặc dù không phải là tốt nhất tuyệt đối.

Bạn có thể tiếp cận với nhiều loại thẻ tín dụng và sản phẩm cho vay hơn.

Rất tốt (740-799): Khách hàng vay ưu tú và các điều khoản tốt hơn

Điểm tín dụng tốt sẽ giúp bạn có lợi thế hơn. Các nhà cho vay sẽ xem bạn là người đi vay có rủi ro thấp với lịch sử trả nợ tốt.

Điều đó có ý nghĩa gì đối với bạn:

Bạn đủ điều kiện vay vốn với các điều khoản ưu đãi và lãi suất thấp hơn.

Thẻ tín dụng cao cấp với ưu đãi du lịch và hoàn tiền giờ đây nằm trong tầm tay bạn.

Vay mua ô tô và vay mua nhà trở nên dễ dàng và tiết kiệm hơn.

Xuất sắc (800-850): Hạng thành viên cao cấp và giá tốt nhất

Điểm tín dụng xuất sắc là tiêu chuẩn vàng. Chỉ khoảng 20% người Mỹ đạt được điểm số trong phạm vi này.

Điều đó có ý nghĩa gì đối với bạn:

Bạn sẽ nhận được mức lãi suất thấp nhất hiện có cho tất cả các loại khoản vay.

Các tổ chức cho vay có thể miễn phí hoặc cung cấp các ưu đãi đặc biệt để thu hút khách hàng.

Bạn có quyền thương lượng tối đa khi xin vay tín dụng.

Phân tích phạm vi VantageScore

VantageScore cũng có thang điểm từ 300 đến 850 nhưng sử dụng các tiêu chí hơi khác. Dưới đây là cách phân loại điểm số.

Nghèo/Rất nghèo (300-600)

Mức xếp hạng này cho thấy những thách thức nghiêm trọng về tín dụng, tương tự như mức xếp hạng kém của FICO. Người vay ở mức này phải đối mặt với việc tiếp cận tín dụng hạn chế và lãi suất cao.

Khá (601-660): Cải thiện điểm số

Xếp hạng tín dụng trung bình theo VantageScore hẹp hơn một chút so với phạm vi của FICO. Bạn đang trên đà cải thiện nhưng vẫn được coi là có tín dụng dưới chuẩn.

Tốt (661-780): Một vị thế vững chắc

Mức "tốt" của VantageScore rộng hơn so với FICO. Nó thậm chí còn bao gồm cả mức mà FICO gọi là "rất tốt". Điều này phản ánh thói quen tài chính vững chắc và mở ra cơ hội tiếp cận các sản phẩm tín dụng tốt hơn.

Xuất sắc (781-850): Tối đa hóa lợi ích

Điểm tín dụng xuất sắc theo VantageScore phản ánh phạm vi điểm số vượt trội của FICO. Bạn thuộc nhóm dẫn đầu và được hưởng các điều khoản tài chính tốt nhất hiện có.

Điểm tín dụng được tính như thế nào?

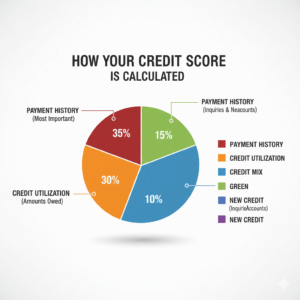

Điểm tín dụng là dựa trênTRÊN năm keyfdiễn viên.

Hiểu rõ những điều này có thể giúp bạn kiểm soát tình hình tín dụng của mình.

Lịch sử thanh toán

Lịch sử thanh toán của bạn chiếm khoảng 35% tổng số thông tin.Điểm FICO của bạn. Các nhà cho vay muốn biết liệu bạn có thanh toán hóa đơn đúng hạn hay không. Chỉ cần trễ một lần thanh toán cũng có thể ảnh hưởng xấu đến điểm số của bạn. Nhưng việc thanh toán đúng hạn sẽ xây dựng lòng tin theo thời gian.

Số tiền phải trả

Tỷ lệ sử dụng tín dụng là phần trăm hạn mức tín dụng khả dụng của bạn đang được sử dụng. Tỷ lệ này chiếm khoảng 30% điểm tín dụng của bạn. Ví dụ, nếu bạn có hạn mức tín dụng 10.000 đô la và đang nợ 3.000 đô la, tỷ lệ sử dụng tín dụng của bạn là 30%. Các chuyên gia khuyên bạn nên giữ tỷ lệ sử dụng tín dụng dưới 30%, và lý tưởng nhất là dưới 10%, để có điểm tín dụng tốt nhất.

Thời gian lịch sử tín dụng

Yếu tố này chiếm 15% điểm tín dụng của bạn. Lịch sử tín dụng càng dài càng tốt. Các nhà cho vay thích thấy một hồ sơ chứng minh việc quản lý tín dụng có trách nhiệm trong thời gian dài.

Hỗn hợp tín dụng

Sự đa dạng các khoản tín dụng chiếm 10% điểm tín dụng của bạn. Nó xem xét các loại tài khoản khác nhau mà bạn có, chẳng hạn như thẻ tín dụng, khoản vay mua ô tô, thế chấp nhà và khoản vay sinh viên. Một sự đa dạng cho thấy bạn có khả năng quản lý tốt các khoản vay.các loại tín dụng khác nhau.

Tín dụng mới

Việc mở tài khoản tín dụng mới chiếm 10% điểm tín dụng của bạn. Mở nhiều tài khoản cùng lúc có thể báo hiệu khó khăn tài chính. Điều này có thể tạm thời làm giảm điểm tín dụng của bạn. Các yêu cầu kiểm tra tín dụng nghiêm ngặt từ các đơn xin vay sẽ được lưu lại trên báo cáo tín dụng của bạn trong hai năm. Tuy nhiên, chúng thường chỉ ảnh hưởng đến điểm tín dụng của bạn trong vài tháng.

Làm thế nào để cải thiện điểm số của bạn?

Việc cải thiện điểm tín dụng cần thời gian và sự kiên trì, nhưng kết quả đạt được rất xứng đáng. Dưới đây là cách để nâng cao điểm tín dụng của bạn dựa trên tình trạng hiện tại.

Các chiến lược để nâng cao điểm số thấp hoặc trung bình

Nếu điểm số của bạn ở mức kém hoặc trung bình, hãy tập trung vào các bước sau:

Thanh toán tất cả các hóa đơn đúng hạn.Thiết lập thanh toán tự động hoặc nhắc nhở để tránh trễ hạn.

Thanh toán các khoản nợ lớnGiảm tỷ lệ sử dụng tín dụng có thể giúp cải thiện điểm tín dụng của bạn nhanh chóng.

Lỗi tranh chấpHãy kiểm tra báo cáo tín dụng của bạn để tìm lỗi và khiếu nại bất kỳ thông tin không chính xác nào với các cơ quan tín dụng.

Hãy cân nhắc sử dụng thẻ tín dụng có bảo đảm.Nếu bạn không đủ điều kiện để vay tín dụng truyền thống, thẻ tín dụng có bảo đảm có thể giúp bạn xây dựng lại lịch sử tín dụng của mình.

Duy trì điểm số Tốt hoặc Rất Tốt

Khi đã có lịch sử tín dụng tốt hoặc rất tốt, điều quan trọng là phải duy trì nó. Giữ tỷ lệ sử dụng tín dụng thấp, lý tưởng nhất là dưới 10%, để thể hiện việc sử dụng tín dụng có trách nhiệm. Tránh đóng các tài khoản cũ, vì chúng giúp xây dựng lịch sử tín dụng dài hạn hơn. Thường xuyên theo dõi tình hình tín dụng của bạn. điểm tín dụng của bạn Phát hiện sớm các vấn đề. Hạn chế việc đăng ký tín dụng mới để giảm số lượng yêu cầu kiểm tra tín dụng nghiêm ngặt. Những thói quen này sẽ giúp bạn duy trì và củng cố điểm tín dụng của mình theo thời gian. Thường xuyên theo dõi tín dụng của bạn để phát hiện sớm các vấn đề. Hạn chế việc đăng ký tín dụng mới để giảm số lượng yêu cầu kiểm tra tín dụng nghiêm ngặt. Những thói quen này sẽ giúp bạn duy trì và củng cố điểm tín dụng của mình theo thời gian. Con đường dẫn đến sự xuất sắc

Để đạt được điểm tín dụng xuất sắc cần có sự kiên nhẫn và nhất quán. Dưới đây là những điều cần thiết:

Hãy tiếp tục thanh toán đúng hạn mọi khoản, không có ngoại lệ.

Hãy duy trì hoạt động các tài khoản lâu năm nhất để mở rộng lịch sử tín dụng của bạn.

Hãy đa dạng hóa danh mục tín dụng của bạn nếu bạn chưa làm vậy.

Hãy luôn cảnh giác theo dõi tình trạng tín dụng của mình và giải quyết các vấn đề ngay lập tức.

Điểm tín dụng của bạn phản ánh thói quen tài chính của bạn.

Điểm tín dụng là một công cụ mạnh mẽ định hình tương lai tài chính của bạn. Để cải thiện điểm tín dụng xấu hoặc duy trì điểm số tốt, hãy làm theo các bước sau: thanh toán đúng hạn, giữ số dư nợ thấp và luôn cập nhật thông tin.

Những điểm chính cần ghi nhớ và các bước hành động cụ thể

Đây là những điều bạn cần nhớ:

Điểm tín dụng dao động từ 300 đến 850. Điểm càng cao thì cơ hội tài chính càng tốt hơn.

FICO và VantageScore là hai mô hình chấm điểm tín dụng chính. Cả hai đều xem xét lịch sử thanh toán, tỷ lệ sử dụng tín dụng và các yếu tố khác.

Để nâng cao điểm số, bạn cần nỗ lực đều đặn. Ngay cả những thay đổi nhỏ cũng có thể giúp ích.

Hãy kiểm tra báo cáo tín dụng của bạn xem có lỗi nào không. Sau đó, thiết lập thanh toán hóa đơn tự động. Những bước đơn giản này có thể giúp bạn cải thiện điểm tín dụng.

Theo dõi điểm số của bạn

Bạn có thể nhận được một báo cáo tín dụng miễn phí mỗi năm từ ba cơ quan tín dụng lớn. Nhiều công ty thẻ tín dụng cũng cung cấp dịch vụ theo dõi điểm tín dụng miễn phí. Hãy tận dụng những nguồn lực này để luôn nắm bắt được tình trạng tín dụng của mình.

Việc nắm rõ các mức điểm tín dụng giúp bạn tự tin hơn khi tìm kiếm khoản vay hoặc lên kế hoạch mua sắm lớn. Điểm tín dụng của bạn luôn thay đổi, và với những thói quen đúng đắn, bạn có thể kiểm soát được nó.

Câu hỏi thường gặp

Các mức điểm tín dụng khác nhau là gì?

Điểm tín dụng dao động từ 300 đến 850. Điểm từ 670 đến 739 được coi là tốt, từ 740 đến 799 là rất tốt, và từ 800 trở lên là xuất sắc. Điểm thấp hơn cho thấy rủi ro tín dụng cao hơn, trong khi điểm cao hơn mở ra nhiều cơ hội tài chính tốt hơn.

Lịch sử thanh toán ảnh hưởng đến điểm tín dụng của tôi như thế nào?

Lịch sử thanh toán chiếm 35% điểm tín dụng của bạn. Thanh toán hóa đơn đúng hạn tạo dựng niềm tin với người cho vay, trong khi thanh toán trễ hạn sẽ làm giảm điểm tín dụng. Thanh toán đều đặn và đúng hạn là chìa khóa để duy trì tín dụng tốt.

Điểm FICO và VantageScore khác nhau ở chỗ nào?

Cả hai mô hình chấm điểm đều có thang điểm từ 300 đến 850, nhưng chúng đánh giá các yếu tố theo cách hơi khác nhau. FICO được sử dụng trong 90% quyết định cho vay, trong khi VantageScore mới hơn và bao quát nhiều tiêu chí hơn.

Tôi có thể cải thiện điểm tín dụng của mình nhanh chóng bằng cách nào?

Để cải thiện điểm tín dụng, hãy thanh toán hóa đơn đúng hạn, duy trì tỷ lệ sử dụng tín dụng dưới 30% và tránh mở quá nhiều tài khoản mới. Ngay cả những thay đổi nhỏ cũng có thể giúp cải thiện điểm tín dụng của bạn trong vài tháng.

Tại sao việc giám sát tín dụng lại quan trọng?

Việc theo dõi tín dụng thường xuyên giúp bạn theo dõi các thay đổi, phát hiện lỗi và ngăn ngừa hành vi đánh cắp danh tính. Kiểm tra điểm tín dụng thường xuyên đảm bảo bạn luôn nắm rõ tình hình tài chính và tiến trình tín dụng của mình.

Xem thêm:Điểm tín dụng là gì và tại sao nó lại quan trọng đối với tương lai tài chính của bạn?