A sua pontuação de crédito é mais do que apenas um número. É um retrato da sua saúde financeira que afeta tudo, desde o carro que conduz até à casa que compra. Conhecer as faixas de pontuação de crédito é fundamental. Saber isto ajuda-o a tomar melhores decisões financeiras, seja para obter o seu primeiro cartão de crédito ou para refinanciar um crédito habitação. Para obter dicas sobre Melhoria da pontuação de crédito e do futuro financeiroConsulte mais informações.

Este guia explica tudo sobre os intervalos de pontuação de crédito, de mau a excelente. Destaca como funcionam os modelos FICO e VantageScore, os principais fatores que afetam o seu crédito e as medidas para o melhorar. Saiba como manter bons hábitos de crédito, monitorizar a sua pontuação e alcançar a estabilidade financeira.

De acordo com ExperianEm 2024, a pontuação média do FICO® nos EUA era de 715.

Score de crédito: o que é e porque é importante

Definição e Finalidade

A pontuação de crédito é um número de três dígitos. Os credores utilizam-na para avaliar a probabilidade de pagar os seus empréstimos. Pense nela como o seu boletim financeiro. Quanto mais elevada for a sua pontuação, mais fiável parece para os bancos, empresas de cartões de crédito e outras instituições financeiras.

A pontuação de crédito é baseada nos seus relatórios de crédito. Estes relatórios registam como toma empréstimos e os paga. São mantidos por três grandes agências de crédito: Equifax, Experian e TransUnion. No final, saberá exatamente qual é a sua situação e quais os próximos passos a tomar. Para mais orientações, veja como... Melhore a sua mentalidade em relação à pontuação de crédito como freelancer..

O impacto: empréstimos, taxas de juro e muito mais

A sua pontuação de crédito influencia diversas áreas importantes da sua vida financeira:

Aprovações de empréstimoUma pontuação mais elevada aumenta as suas hipóteses de aprovação para um crédito habitação, crédito automóvel ou crédito pessoal.

Taxas de juro: Quem tem um bom histórico de crédito consegue, geralmente, taxas de juro mais baixas. Isto pode representar uma poupança de milhares de reais ao longo da duração do empréstimo.

ofertas de cartão de créditoOs cartões de crédito premium com recompensas e benefícios geralmente exigem um bom ou excelente histórico de crédito.

HabitaçãoOs proprietários podem consultar o seu histórico de crédito antes de aprovar um pedido de arrendamento.

Emprego: Alguns empregadores consultam o histórico de crédito durante o processo de contratação. Isto é comum em cargos que envolvem responsabilidade financeira.

Visão geral dos principais modelos de pontuação de crédito

os dois máximo extensivamente usado pontuação de crédito pontuação modelos Existem dois tipos principais de pontuação de crédito: FICO e VantageScore. Embora utilizem dados semelhantes, os seus intervalos de pontuação e ponderações diferem ligeiramente. A pontuação FICO é utilizada em cerca de 90% das decisões de crédito, o que a torna o padrão do setor. Já o VantageScore, criado pelas três principais agências de crédito, está a tornar-se popular. Oferece uma forma mais abrangente de avaliar o crédito.

Ambos os modelos têm como objetivo prever a mesma coisa: a probabilidade de pagar as suas dívidas a tempo.

De acordo com MyFICOA maioria das pontuações de crédito situa-se no intervalo de 300 a 850.

Análise da gama de pontuação FICO

As pontuações FICO variam entre 300 e 850 e estão divididas em cinco categorias. Cada intervalo reflete diferentes níveis de risco de crédito.

Pobreza (300-579): Desafios e Consequências

Uma pontuação de crédito baixa indica dificuldades financeiras significativas. As pessoas nesta faixa podem apresentar:

Vários pagamentos em atraso ou não efetuados

Saldos elevados de cartão de crédito

Contas em cobrança

Falências ou execuções hipotecárias

O que significa para si:

A aprovação de empréstimos é rara e, quando ocorre, as taxas de juro são extremamente elevadas.

Pode precisar de um fiador ou de um cartão de crédito garantido para reconstruir o seu crédito.

Os proprietários de imóveis e os empregadores podem ver o seu histórico de crédito de forma negativa.

Regular (580-669): Espaço para melhorias e opções limitadas

Ter um histórico de crédito regular significa que está abaixo da média, mas não em crise. Pode ter alguns pagamentos atrasados ou saldos elevados, mas nada de catastrófico.

O que significa para si:

Poderá qualificar-se para alguns empréstimos, mas as taxas de juro serão mais elevadas do que a média.

As opções de cartão de crédito são limitadas e pode não se qualificar para cartões com recompensas.

Melhorar a sua pontuação de razoável para boa pode abrir oportunidades significativamente melhores.

Bom (670-739): A gama média e aceitável.

Um bom histórico de crédito é o ideal para a maioria dos americanos. Demonstra hábitos de crédito responsáveis e pagamentos em dia.

O que significa para si:

A maioria das instituições financeiras aprovará os seus pedidos.

Conseguirá taxas de juro competitivas, embora não sejam as melhores do mercado.

Tem acesso a uma gama mais ampla de cartões de crédito e produtos de empréstimo.

Muito Bom (740-799): Principais Mutuários e Melhores Negócios

Um excelente histórico de crédito coloca-o em vantagem. Os credores veem-no como um mutuário de baixo risco com um sólido histórico de pagamentos.

O que significa para si:

Qualifica-se para empréstimos com condições favoráveis e taxas de juro mais baixas.

Os cartões de crédito premium com recompensas de viagem e cashback estão ao seu alcance.

Os empréstimos para automóveis e as hipotecas estão a tornar-se mais fáceis e baratos de obter.

Excepcional (800-850): Estatuto Elite e Melhores Tarifas

Um histórico de crédito excecional é o padrão de ouro. Apenas cerca de 20% dos americanos atingem pontuações a este nível.

O que significa para si:

Recebe as taxas de juro mais baixas disponíveis em todos os tipos de empréstimos.

Os credores podem isentar taxas ou oferecer vantagens especiais para conquistar o seu negócio.

Tem o máximo poder de negociação ao solicitar crédito.

Análise do intervalo de valores do VantageScore

O VantageScore também varia de 300 a 850, mas utiliza categorias ligeiramente diferentes. Veja como se divide.

Mau/Muito Mau (300-600)

Esta faixa indica problemas de crédito graves, semelhantes à categoria "mau" do FICO. Os mutuários nesta situação enfrentam um acesso limitado ao crédito e taxas de juro elevadas.

Regular (601-660): Melhorar as pontuações

A classificação de crédito "bom" do VantageScore é um pouco mais restrita do que a do FICO. Está no caminho da melhoria, mas ainda é considerado um cliente de crédito subprime.

Bom (661-780): Uma posição forte

A classificação "bom" do VantageScore é mais abrangente do que a do FICO. Abrange até o que a FICO chama de "muito bom". Isto reflete hábitos financeiros sólidos e abre portas a melhores produtos de crédito.

Excelente (781-850): Maximizar os benefícios

Um excelente histórico de crédito, de acordo com o VantageScore, reflete a excecional pontuação do FICO. Está no nível mais alto e usufrui das melhores condições financeiras disponíveis.

Como são calculadas as pontuações de crédito?

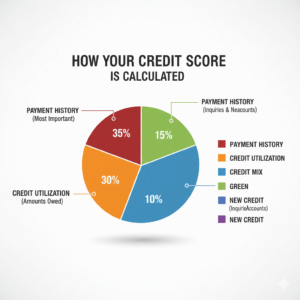

As pontuações de crédito são com base emem cinco keyfatores.

Compreender estes pontos pode ajudá-lo a controlar o seu crédito.

Histórico de pagamentos

O seu histórico de pagamentos representa cerca de 35% do seu volume de negócios.A sua pontuação FICO. Os credores querem saber se paga as suas contas a tempo. Atrasar apenas um pagamento pode prejudicar a sua pontuação. Mas fazer os pagamentos a tempo cria confiança ao longo do tempo.

Valores devidos

A utilização do crédito é a percentagem do seu crédito disponível que está a ser utilizada. Representa cerca de 30% da sua pontuação de crédito. Por exemplo, se tem um limite de crédito de 10.000€ e deve 3.000€, a sua utilização é de 30%. Os especialistas recomendam manter a utilização abaixo dos 30%, e idealmente abaixo dos 10%, para obter as melhores pontuações.

Histórico de crédito

Este fator representa 15% da sua pontuação. Quanto mais extenso for o seu histórico de crédito, melhor. Os credores gostam de ver um historial comprovado de gestão responsável do crédito ao longo do tempo.

Mix de Crédito

A diversificação do crédito representa 10% da sua pontuação. Analisa os diferentes tipos de contas que possui, como cartões de crédito, financiamento automóvel, hipotecas e empréstimos estudantis. Uma diversificação demonstra que consegue lidar com diferentes tipos de dívidas.diferentes tipos de crédito.

Novo Crédito

As novas contas de crédito representam 10% da sua pontuação. Abrir várias contas rapidamente pode sinalizar dificuldades financeiras e reduzir temporariamente a sua pontuação. As consultas de crédito permanecem no seu relatório durante dois anos, mas geralmente afetam a sua pontuação apenas durante alguns meses.

Como pode melhorar a sua pontuação?

Melhorar a sua pontuação de crédito requer tempo e disciplina, mas a recompensa vale a pena. Veja como aumentar a sua pontuação com base na sua situação atual.

Estratégias para melhorar uma pontuação má ou regular.

Se a sua pontuação for considerada má ou regular, concentre-se nestes passos:

Pague todas as contas a tempo.Configure pagamentos automáticos ou lembretes para evitar falhar prazos.

Reduzir os saldos elevadosReduzir a utilização do seu crédito pode aumentar a sua pontuação rapidamente.

Erros de disputaVerifique os seus relatórios de crédito em busca de erros e conteste quaisquer incorreções junto das agências de crédito.

Considere um cartão de crédito garantido.Se não se qualificar para o crédito tradicional, um cartão de crédito garantido pode ajudar a reconstruir o seu histórico.

Manter uma pontuação boa ou muito boa.

Depois de conquistar um bom ou excelente crédito, o segredo é mantê-lo. Mantenha a sua utilização de crédito baixa, idealmente abaixo dos 10%, para demonstrar uma utilização responsável do crédito. Evite fechar contas antigas, pois ajudam a construir um histórico de crédito mais longo. Monitorize regularmente a sua situação financeira. A sua pontuação de crédito Monitorize o seu crédito regularmente para identificar problemas precocemente. Limite os novos pedidos de crédito para reduzir as consultas de crédito. Estes hábitos irão ajudá-lo a preservar e fortalecer o seu crédito ao longo do tempo. O Caminho para a Excepcionalidade

Conquistar um crédito excecional exige paciência e consistência. Veja o que é preciso:

Continue a efetuar todos os pagamentos em dia, sem exceção.

Mantenha as suas contas mais antigas ativas para ampliar o seu histórico de crédito.

Diversifique a sua carteira de crédito, caso ainda não o tenha feito.

Esteja atento ao seu crédito e resolva os problemas imediatamente.

A sua pontuação de crédito reflete os seus hábitos financeiros.

O seu score de crédito é uma ferramenta poderosa que molda o seu futuro financeiro. Para melhorar um mau score de crédito ou manter um ótimo score, siga estes passos: pague atempadamente, mantenha os saldos baixos e mantenha-se informado.

Principais conclusões e medidas práticas

Eis o que precisa de recordar:

As pontuações de crédito variam entre 300 e 850. Pontuações mais elevadas indicam melhores oportunidades financeiras.

O FICO e o VantageScore são os dois principais modelos de pontuação. Ambos consideram o histórico de pagamentos, a utilização do crédito e outros fatores.

Para melhorar a sua pontuação, precisa de se esforçar constantemente. Até mesmo pequenas mudanças podem ajudar.

Verifique o seu relatório de crédito em busca de erros. Em seguida, configure o pagamento automático de contas. Estes passos simples podem colocá-lo no caminho para um crédito melhor.

Monitorizando a sua pontuação

Pode obter um relatório de crédito gratuito por ano de cada uma das três principais agências de crédito. Muitas empresas de cartões de crédito também oferecem monitorização gratuita da pontuação de crédito. Aproveite estes recursos para manter a sua saúde financeira em dia.

Conhecer as faixas de pontuação de crédito ajuda-o a sentir-se mais seguro ao solicitar um empréstimo ou ao planear uma compra importante. A sua pontuação de crédito está sempre a mudar, e com os hábitos certos, pode controlá-la.

Perguntas frequentes

Quais são as diferentes gamas de pontuação de crédito?

As pontuações de crédito variam de 300 a 850. As pontuações entre 670 e 739 são consideradas boas, de 740 a 799 muito boas e acima de 800 excepcionais. Pontuações mais baixas indicam maior risco de crédito, enquanto pontuações mais altas abrem portas a melhores oportunidades financeiras.

Como é que o histórico de pagamentos afeta a minha pontuação de crédito?

O histórico de pagamentos representa 35% da sua pontuação de crédito. Pagar as contas a tempo gera confiança junto dos credores, enquanto os atrasos nos pagamentos diminuem a sua pontuação. Pagamentos consistentes e pontuais são essenciais para manter um bom crédito.

Qual a diferença entre FICO e VantageScore?

Ambos os modelos de pontuação variam de 300 a 850, mas ponderam os fatores de forma ligeiramente diferente. O FICO é utilizado em 90% das decisões de empréstimo, enquanto o VantageScore é mais recente e abrangente.

Como posso melhorar rapidamente a minha pontuação de crédito?

Para melhorar a sua pontuação, pague as suas contas a tempo, reduza a utilização do crédito para menos de 30% e evite abrir muitas contas novas. Mesmo pequenas alterações podem melhorar a sua pontuação em poucos meses.

Por que razão a monitorização de crédito é importante?

A monitorização regular do crédito ajuda-o a acompanhar as mudanças, a detetar erros e a prevenir o roubo de identidade. Verificar a sua pontuação com frequência garante que está sempre ciente da sua saúde financeira e do seu progresso de crédito.

Leia também:O que é uma pontuação de crédito e porque é importante para o seu futuro financeiro?