Tu puntaje crediticio es más que un simple número. Es una instantánea de tu salud financiera que afecta todo, desde el auto que conduces hasta la casa que compras. Conocer los rangos de puntaje crediticio es clave. Saber esto te ayuda a tomar mejores decisiones financieras, ya sea que estés obteniendo tu primera tarjeta de crédito o refinanciando una hipoteca. Para obtener consejos sobre Mejora de la calificación crediticia y futuro financieroConsulta más información.

Esta guía explica todo sobre los rangos de puntaje crediticio, desde malo hasta excepcional. Destaca cómo funcionan los modelos FICO y VantageScore, los factores clave que afectan su crédito y los pasos para mejorarlo. Aprenda cómo mantener buenos hábitos crediticios, monitorear su puntaje y lograr estabilidad financiera.

De acuerdo a ExperianLa puntuación FICO® promedio en los EE. UU. era de 715 en 2024.

Puntuación crediticia: qué es y por qué importa

Definición y propósito

La puntuación crediticia es un número de tres dígitos. Los prestamistas la utilizan para evaluar la probabilidad de que usted pague sus préstamos. Piense en ella como su historial financiero. Cuanto mayor sea su puntuación, mayor será la confianza que genere entre los bancos, las compañías de tarjetas de crédito y otros prestamistas.

Las puntuaciones de crédito provienen de sus informes de crédito. Estos informes registran cómo usted pide prestado y paga el dinero. Estos informes son mantenidos por tres importantes agencias de crédito: Equifax, Experian y TransUnion. Al final, usted sabrá exactamente cuál es su situación y qué pasos debe seguir a continuación. Para obtener más orientación, consulte cómo Mejora tu puntuación crediticia con una mentalidad de autónomo..

El impacto: préstamos, tasas de interés y más.

Tu puntaje crediticio influye en varias áreas clave de tu vida financiera:

Aprobación de préstamosUna puntuación más alta aumenta tus posibilidades de que te aprueben una hipoteca, un préstamo para automóvil o un préstamo personal.

Tipos de interés: Los prestatarios con un buen historial crediticio suelen obtener tasas de interés más bajas. Esto puede ahorrarles miles de dólares durante la vigencia del préstamo.

Ofertas de tarjetas de créditoLas tarjetas de crédito premium con recompensas y beneficios generalmente requieren un historial crediticio de bueno a excelente.

AlojamientoLos propietarios pueden consultar su historial crediticio antes de aprobar una solicitud de alquiler.

Empleo: Algunos empleadores revisan los informes crediticios durante el proceso de contratación. Esto es común en trabajos que implican responsabilidad financiera.

Descripción general de los principales modelos de calificación crediticia

los dos máximo extensamente usado puntaje de crédito tanteo modelos FICO y VantageScore son dos de las principales agencias de crédito. Si bien utilizan datos similares, sus rangos de puntuación y ponderaciones difieren ligeramente. Las puntuaciones FICO se utilizan en aproximadamente el 90 % de las decisiones de crédito, lo que las convierte en el estándar del sector. VantageScore, creada por las tres principales agencias de crédito, está ganando popularidad. Ofrece una forma más inclusiva de evaluar el crédito.

Ambos modelos pretenden predecir lo mismo: la probabilidad de que usted pague su deuda a tiempo.

De acuerdo a MyFICOLa mayoría de las puntuaciones crediticias se sitúan en el rango de 300 a 850.

Desglose del rango de puntuación FICO

Las puntuaciones FICO van de 300 a 850 y se dividen en cinco categorías. Cada categoría refleja diferentes niveles de riesgo crediticio.

Pobreza (300-579): Desafíos y consecuencias

Un mal historial crediticio indica dificultades financieras importantes. Las personas en este rango pueden tener:

Múltiples pagos omitidos o atrasados

Saldos elevados en tarjetas de crédito

Cuentas en cobro

Quiebras o ejecuciones hipotecarias

Lo que significa para ti:

La aprobación de préstamos es poco frecuente y, cuando se produce, los tipos de interés son extremadamente altos.

Es posible que necesite un aval o una tarjeta de crédito garantizada para reconstruir su historial crediticio.

Los propietarios y los empleadores pueden tener una visión negativa de su historial crediticio.

Regular (580-669): Margen de mejora y opciones limitadas.

Un historial crediticio aceptable significa que su situación está por debajo del promedio, pero no en crisis. Puede que tenga algunos pagos atrasados o saldos elevados, pero nada catastrófico.

Lo que significa para ti:

Puedes optar a algunos préstamos, pero los tipos de interés serán superiores a la media.

Las opciones de tarjetas de crédito son limitadas y es posible que no cumpla los requisitos para obtener tarjetas de recompensas.

Mejorar tu puntuación de aceptable a buena puede abrirte muchas más oportunidades.

Bueno (670-739): El rango promedio y aceptable.

Un buen historial crediticio es ideal para la mayoría de los estadounidenses. Demuestra hábitos de endeudamiento responsables y pagos puntuales.

Lo que significa para ti:

La mayoría de las entidades crediticias aprobarán su solicitud.

Obtendrás tasas de interés competitivas, aunque no las mejores del mercado.

Tienes acceso a una gama más amplia de tarjetas de crédito y productos de préstamo.

Muy bueno (740-799): Prestatarios preferenciales y mejores ofertas

Un buen historial crediticio te coloca en una posición ventajosa. Los prestamistas te ven como un prestatario de bajo riesgo con un sólido historial de pagos.

Lo que significa para ti:

Usted reúne los requisitos para obtener préstamos con condiciones favorables y tasas de interés más bajas.

Las tarjetas de crédito premium con recompensas de viaje y reembolsos en efectivo están a tu alcance.

Los préstamos para automóviles y las hipotecas son ahora más fáciles y económicos de obtener.

Excepcional (800-850): Estatus Élite y Mejores Tarifas

Un historial crediticio excepcional es el estándar de oro. Solo alrededor del 20% de los estadounidenses alcanzan puntuaciones en este rango.

Lo que significa para ti:

Obtendrás los tipos de interés más bajos disponibles en todo tipo de préstamos.

Los prestamistas pueden eximir del pago de comisiones u ofrecer ventajas especiales para ganarse su confianza.

Usted tiene el máximo poder de negociación al solicitar crédito.

Desglose de la gama VantageScore

VantageScore también abarca de 300 a 850, pero utiliza categorías ligeramente diferentes. Así es como se desglosa.

Pobre/Muy pobre (300-600)

Este rango indica serios problemas de crédito, similares a la categoría de "mal historial crediticio" de FICO. Los prestatarios en esta categoría se enfrentan a un acceso limitado al crédito y a tasas de interés elevadas.

Regular (601-660): Mejora de las puntuaciones

El rango de crédito aceptable según VantageScore es ligeramente más estrecho que el de FICO. Estás en vías de mejorar, pero aún se te considera de alto riesgo.

Bueno (661-780): Una posición sólida

El rango de "bueno" de VantageScore es más amplio que el de FICO. Incluso abarca lo que FICO denomina "muy bueno". Esto refleja hábitos financieros sólidos y abre las puertas a mejores productos crediticios.

Excelente (781-850): Maximización de beneficios

Un excelente historial crediticio según VantageScore refleja el excepcional rango de FICO. Usted se encuentra en el nivel superior y disfruta de las mejores condiciones financieras disponibles.

¿Cómo se calculan las puntuaciones de crédito?

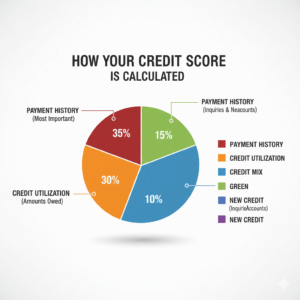

Los puntajes de crédito son basadoen cinco kilómetrosmiyfactores.

Comprender estos aspectos puede ayudarte a tomar el control de tu crédito.

Historial de pagos

Tu historial de pagos representa aproximadamente el 35% de tuTu puntaje FICO. Los prestamistas quieren saber si pagas tus facturas a tiempo. Un solo pago atrasado puede perjudicar tu puntaje. Pero pagar a tiempo genera confianza con el tiempo.

Cantidades adeudadas

El índice de utilización de crédito es el porcentaje de tu crédito disponible que estás utilizando. Representa aproximadamente el 30% de tu puntaje crediticio. Por ejemplo, si tienes un límite de crédito de $10,000 y debes $3,000, tu índice de utilización es del 30%. Los expertos recomiendan mantenerlo por debajo del 30%, e idealmente por debajo del 10%, para obtener los mejores puntajes.

Antigüedad del historial crediticio

Este factor representa el 15% de tu puntuación. Cuanto más extenso sea tu historial crediticio, mejor. A los prestamistas les gusta ver un historial comprobado de gestión responsable del crédito a lo largo del tiempo.

Combinación de créditos

La combinación de crédito representa el 10% de su puntaje. Analiza los diferentes tipos de cuentas que tiene, como tarjetas de crédito, préstamos para automóviles, hipotecas y préstamos estudiantiles. Una combinación diversa muestra que puede manejar sus deudas.diferentes tipos de crédito.

Nuevo crédito

Las nuevas cuentas de crédito representan el 10% de tu puntaje. Abrir varias cuentas rápidamente puede indicar problemas financieros, lo que podría disminuir temporalmente tu puntaje. Las consultas de crédito permanecen en tu informe durante dos años, aunque generalmente solo afectan tu puntaje por unos pocos meses.

¿Cómo puedes mejorar tu puntuación?

Mejorar tu puntaje crediticio requiere tiempo y disciplina, pero vale la pena. Aquí te explicamos cómo aumentar tu puntaje según tu situación actual.

Estrategias para mejorar una puntuación baja o regular

Si tu puntuación está en el rango bajo o regular, concéntrate en estos pasos:

Paga todas las facturas a tiempo.Configura pagos automáticos o recordatorios para evitar incumplir los plazos de entrega.

Reduzca sus saldos elevadosReducir el uso de tu crédito puede mejorar tu puntaje rápidamente.

Errores en las disputas: Revise sus informes de crédito para detectar errores y dispute cualquier inexactitud con las agencias de crédito.

Considere la posibilidad de obtener una tarjeta de crédito garantizada.Si no cumples los requisitos para obtener un crédito tradicional, una tarjeta garantizada puede ayudarte a reconstruir tu historial crediticio.

Mantener una puntuación buena o muy buena

Una vez que logre un buen o muy buen historial crediticio, la clave es mantenerlo. Mantenga su utilización de crédito baja, idealmente por debajo del 10%, para demostrar un uso responsable del crédito. Evite cerrar cuentas antiguas, ya que ayudan a construir un historial crediticio más extenso. Realice un seguimiento regular. tu puntaje de crédito para detectar problemas a tiempo. Limite las nuevas solicitudes de crédito para reducir las consultas de crédito. Estos hábitos le ayudarán a preservar y fortalecer su crédito con el tiempo. Supervise su crédito regularmente para detectar problemas a tiempo. Limite las nuevas solicitudes de crédito para reducir las consultas de crédito. Estos hábitos le ayudarán a preservar y fortalecer su crédito con el tiempo. El camino hacia lo excepcional

Lograr un historial crediticio excepcional requiere paciencia y constancia. Esto es lo que se necesita:

Continúe realizando todos los pagos a tiempo, sin excepción.

Mantén activas tus cuentas más antiguas para ampliar tu historial crediticio.

Diversifique su cartera de créditos si aún no lo ha hecho.

Manténgase alerta y supervise su historial crediticio de inmediato, solucionando cualquier problema.

Tu puntaje crediticio refleja tus hábitos financieros.

Tu puntaje crediticio es una herramienta poderosa que moldea tu futuro financiero. Para mejorar tu historial crediticio o mantener un buen puntaje, sigue estos pasos: paga a tiempo, mantén saldos bajos y mantente informado.

Conclusiones clave y pasos a seguir

Esto es lo que debes recordar:

Las puntuaciones crediticias van de 300 a 850. Una puntuación más alta conlleva mejores oportunidades financieras.

FICO y VantageScore son los dos principales modelos de calificación crediticia. Ambos analizan el historial de pagos, la utilización del crédito y otros factores.

Para mejorar tu puntuación, necesitas esforzarte constantemente. Incluso los cambios más pequeños pueden ayudar.

Revisa tu informe de crédito para detectar errores. Luego, configura pagos automáticos de facturas. Estos sencillos pasos pueden ayudarte a mejorar tu historial crediticio.

Seguimiento de tu puntuación

Puedes obtener un informe de crédito gratuito al año de las tres principales agencias. Muchas compañías de tarjetas de crédito también ofrecen monitoreo gratuito de tu puntaje crediticio. Aprovecha estos recursos para mantener un buen historial crediticio.

Conocer los rangos de puntaje crediticio te da confianza al solicitar un préstamo o planificar una compra importante. Tu puntaje crediticio cambia constantemente, y con los hábitos adecuados, puedes controlarlo.

Preguntas frecuentes

¿Cuáles son los diferentes rangos de puntaje crediticio?

Las puntuaciones crediticias oscilan entre 300 y 850. Se consideran buenas las puntuaciones entre 670 y 739, muy buenas entre 740 y 799, y excepcionales las superiores a 800. Las puntuaciones más bajas indican un mayor riesgo crediticio, mientras que las puntuaciones más altas ofrecen mejores oportunidades financieras.

¿Cómo afecta mi historial de pagos a mi puntaje crediticio?

El historial de pagos representa el 35% de tu puntaje crediticio. Pagar las facturas a tiempo genera confianza con los prestamistas, mientras que los pagos atrasados disminuyen tu puntaje. Los pagos puntuales y constantes son clave para mantener un buen historial crediticio.

¿Cuál es la diferencia entre FICO y VantageScore?

Ambos modelos de puntuación van de 300 a 850, pero ponderan los factores de forma ligeramente diferente. FICO se utiliza en el 90% de las decisiones de crédito, mientras que VantageScore es más reciente y abarca un espectro más amplio.

¿Cómo puedo mejorar rápidamente mi puntaje crediticio?

Para mejorar tu puntuación crediticia, paga tus facturas a tiempo, reduce el uso de tu crédito a menos del 30 % y evita abrir demasiadas cuentas nuevas. Incluso pequeños cambios pueden mejorar tu puntuación en pocos meses.

¿Por qué es importante el monitoreo de crédito?

El seguimiento regular de su crédito le ayuda a controlar los cambios, detectar errores y prevenir el robo de identidad. Consultar su puntaje crediticio con frecuencia le permite estar al tanto de su situación financiera y su progreso crediticio.

Lea también:¿Qué es una puntuación crediticia y por qué es importante para tu futuro financiero?