আপনার ক্রেডিট স্কোর শুধু একটি সংখ্যা নয়। এটি আপনার আর্থিক অবস্থার একটি প্রতিচ্ছবি, যা আপনার গাড়ি চালানো থেকে শুরু করে বাড়ি কেনা পর্যন্ত সবকিছুকে প্রভাবিত করে। ক্রেডিট স্কোরের পরিসর জানাটা অত্যন্ত গুরুত্বপূর্ণ। এটি জানা থাকলে আপনি আরও ভালো আর্থিক সিদ্ধান্ত নিতে পারবেন, তা সে আপনার প্রথম ক্রেডিট কার্ড নেওয়াই হোক বা মর্টগেজ রিফাইন্যান্স করাই হোক। পরামর্শের জন্য... ক্রেডিট স্কোরের উন্নতি এবং আর্থিক ভবিষ্যৎআরও তথ্য যাচাই করুন।

এই নির্দেশিকাটি খারাপ থেকে অসাধারণ পর্যন্ত ক্রেডিট স্কোরের বিভিন্ন স্তর সম্পর্কে সবকিছু ব্যাখ্যা করে। এতে তুলে ধরা হয়েছে FICO এবং VantageScore মডেলগুলো কীভাবে কাজ করে, আপনার ক্রেডিটকে প্রভাবিত করে এমন মূল বিষয়গুলো এবং তা উন্নত করার পদক্ষেপগুলো। জানুন কীভাবে ভালো ক্রেডিট অভ্যাস বজায় রাখতে হয়, আপনার স্কোর নিরীক্ষণ করতে হয় এবং আর্থিক স্থিতিশীলতা অর্জন করতে হয়।

অনুসারে এক্সপেরিয়ান২০২৪ সাল অনুযায়ী, মার্কিন যুক্তরাষ্ট্রে গড় FICO® স্কোর ছিল ৭১৫।

ক্রেডিট স্কোর: এটি কী এবং কেন এটি গুরুত্বপূর্ণ

সংজ্ঞা এবং উদ্দেশ্য

ক্রেডিট স্কোর হলো একটি তিন-অঙ্কের সংখ্যা। আপনি ঋণ পরিশোধ করতে কতটা সক্ষম, তা দেখার জন্য ঋণদাতারা এটি ব্যবহার করে। এটিকে আপনার আর্থিক রিপোর্ট কার্ড হিসেবে ভাবা যেতে পারে। আপনার স্কোর যত বেশি হবে, ব্যাংক, ক্রেডিট কার্ড কোম্পানি এবং অন্যান্য ঋণদাতাদের কাছে আপনাকে তত বেশি বিশ্বাসযোগ্য বলে মনে হবে।

আপনার ক্রেডিট রিপোর্ট থেকেই ক্রেডিট স্কোর আসে। এই রিপোর্টগুলো ট্র্যাক করে যে আপনি কীভাবে টাকা ধার করেন এবং পরিশোধ করেন। এই রিপোর্টগুলো তিনটি প্রধান ক্রেডিট ব্যুরো দ্বারা রক্ষণাবেক্ষণ করা হয়: ইকুইফ্যাক্স, এক্সপেরিয়ান এবং ট্রান্সইউনিয়ন। সবশেষে, আপনি ঠিক কোথায় আছেন এবং এরপর কী পদক্ষেপ নিতে হবে তা জানতে পারবেন। আরও নির্দেশনার জন্য, দেখুন কীভাবে ফ্রিল্যান্সার হিসেবে আপনার ক্রেডিট স্কোরের মানসিকতা উন্নত করুন.

প্রভাব: ঋণ, সুদের হার এবং আরও অনেক কিছু

আপনার ক্রেডিট স্কোর আপনার আর্থিক জীবনের বেশ কয়েকটি গুরুত্বপূর্ণ ক্ষেত্রকে প্রভাবিত করে:

-

ঋণ অনুমোদনউচ্চ স্কোর থাকলে আপনার মর্টগেজ, অটো লোন বা পার্সোনাল লোন অনুমোদনের সম্ভাবনা বেড়ে যায়।

সুদের হার: যাদের ক্রেডিট স্কোর ভালো, তারা সাধারণত কম সুদের হার পেয়ে থাকেন। এর ফলে ঋণের পুরো মেয়াদে তাদের হাজার হাজার টাকা সাশ্রয় হতে পারে।

ক্রেডিট কার্ড অফারপুরস্কার ও বিশেষ সুবিধাসহ প্রিমিয়াম ক্রেডিট কার্ড পেতে সাধারণত ভালো থেকে চমৎকার ক্রেডিট স্কোরের প্রয়োজন হয়।

আবাসনবাড়িওয়ালারা ভাড়ার আবেদনপত্র অনুমোদন করার আগে আপনার ক্রেডিট যাচাই করতে পারেন।

কর্মসংস্থান: কিছু নিয়োগকর্তা নিয়োগের সময় ক্রেডিট রিপোর্ট যাচাই করেন। আর্থিক দায়িত্ব জড়িত এমন চাকরির ক্ষেত্রে এটি একটি সাধারণ বিষয়।

প্রধান ক্রেডিট স্কোরিং মডেলগুলির সংক্ষিপ্ত বিবরণ

দুইজন সর্বোচ্চ ব্যাপকভাবে ব্যবহৃত ক্রেডিট স্কোর স্কোরিং মডেল দুটি প্রধান ক্রেডিট ব্যুরো হলো FICO এবং VantageScore। যদিও তারা একই ধরনের ডেটা ব্যবহার করে, তাদের স্কোরিং পরিসর এবং গুরুত্বের মধ্যে সামান্য পার্থক্য রয়েছে। প্রায় ৯০% ঋণ প্রদানের সিদ্ধান্তে FICO স্কোর ব্যবহৃত হয়, যা এটিকে এই শিল্পের মানদণ্ডে পরিণত করেছে। তিনটি প্রধান ক্রেডিট ব্যুরো দ্বারা তৈরি VantageScore ক্রমশ জনপ্রিয় হয়ে উঠছে। এটি ক্রেডিট স্কোর করার জন্য আরও অন্তর্ভুক্তিমূলক একটি উপায় প্রদান করে।

উভয় মডেলেরই লক্ষ্য একই জিনিসের পূর্বাভাস দেওয়া: আপনি সময়মতো ঋণ পরিশোধ করতে কতটা সক্ষম।

অনুসারে MyFICOবেশিরভাগ ক্রেডিট স্কোর ৩০০ থেকে ৮৫০ এর মধ্যে থাকে।

FICO স্কোর পরিসরের বিভাজন

FICO স্কোরের পরিসীমা ৩০০ থেকে ৮৫০ এবং এটি পাঁচটি বিভাগে বিভক্ত। প্রতিটি পরিসর ঋণ ঝুঁকির বিভিন্ন স্তরকে প্রতিফলিত করে।

দরিদ্র (৩০০-৫৭৯): প্রতিবন্ধকতা ও পরিণতি

খারাপ ক্রেডিট স্কোর গুরুতর আর্থিক সমস্যার ইঙ্গিত দেয়। এই পরিসরের মানুষদের নিম্নলিখিত সমস্যাগুলো থাকতে পারে:

একাধিকবার পেমেন্ট বাকি বা দেরিতে পরিশোধ করা হয়েছে।

ক্রেডিট কার্ডে উচ্চ ব্যালেন্স

সংগ্রহের জন্য অ্যাকাউন্ট

দেউলিয়াত্ব বা ফোরক্লোজার

এর অর্থ আপনার জন্য:

ঋণ অনুমোদন খুব কমই হয়, আর যখন হয়, তখন সুদের হার অত্যন্ত বেশি থাকে।

ক্রেডিট পুনর্গঠনের জন্য আপনার একজন সহ-স্বাক্ষরকারী বা সুরক্ষিত ক্রেডিট কার্ডের প্রয়োজন হতে পারে।

বাড়িওয়ালা ও নিয়োগকর্তারা আপনার ক্রেডিটকে নেতিবাচকভাবে দেখতে পারেন।

মোটামুটি (৫৮০-৬৬৯): উন্নতির সুযোগ এবং সীমিত বিকল্প

ফেয়ার ক্রেডিট মানে হলো আপনার ক্রেডিট স্কোর গড়ের চেয়ে কিছুটা কম, কিন্তু তা কোনো সংকটে নেই। আপনার হয়তো কয়েকটি পেমেন্ট দেরিতে হতে পারে বা ব্যালেন্স বেশি থাকতে পারে, কিন্তু তা মারাত্মক কিছু নয়।

এর অর্থ আপনার জন্য:

আপনি কিছু ঋণের জন্য যোগ্য হতে পারেন, কিন্তু সুদের হার গড়ের চেয়ে বেশি হবে।

ক্রেডিট কার্ডের বিকল্প সীমিত, এবং আপনি রিওয়ার্ড কার্ডের জন্য যোগ্য নাও হতে পারেন।

আপনার স্কোর 'মোটামুটি' থেকে 'ভালো'-তে উন্নত করতে পারলে তা আরও অনেক ভালো সুযোগের দ্বার উন্মোচন করতে পারে।

ভালো (৬৭০-৭৩৯): গড় এবং গ্রহণযোগ্য পরিসর

অধিকাংশ আমেরিকানদের জন্য ভালো ক্রেডিট স্কোরই হলো আদর্শ অবস্থা। এটি দায়িত্বশীল ঋণ গ্রহণের অভ্যাস এবং নিয়মিত পরিশোধের প্রমাণ দেয়।

এর অর্থ আপনার জন্য:

-

বেশিরভাগ ঋণদাতা আপনার আবেদনগুলো অনুমোদন করবে।

-

আপনি প্রতিযোগিতামূলক সুদের হার পাবেন, যদিও তা একেবারে সেরা নয়।

-

আপনার কাছে আরও বিস্তৃত পরিসরের ক্রেডিট কার্ড ও ঋণ পণ্য পাওয়ার সুযোগ রয়েছে।

খুব ভালো (৭৪০-৭৯৯): প্রধান ঋণগ্রহীতা এবং আরও ভালো ডিল

খুব ভালো ক্রেডিট আপনাকে অন্যদের থেকে এগিয়ে রাখে। ঋণদাতারা আপনাকে একটি শক্তিশালী ঋণ পরিশোধের ইতিহাসসহ একজন কম ঝুঁকিপূর্ণ ঋণগ্রহীতা হিসেবে দেখে।

এর অর্থ আপনার জন্য:

-

আপনি অনুকূল শর্ত ও কম সুদের হারে ঋণ পাওয়ার যোগ্য।

-

ভ্রমণ পুরস্কার ও ক্যাশব্যাকসহ প্রিমিয়াম ক্রেডিট কার্ড এখন নাগালের মধ্যেই।

-

গাড়ির ঋণ এবং বন্ধকী ঋণ পাওয়া আরও সহজ ও সস্তা হয়ে ওঠে।

অসাধারণ (৮০০-৮৫০): এলিট স্ট্যাটাস এবং সেরা রেট

অসাধারণ ক্রেডিট স্কোরই হলো শ্রেষ্ঠ মানদণ্ড। মাত্র ২০% আমেরিকান এই পরিসরের স্কোর অর্জন করতে পারে।

এর অর্থ আপনার জন্য:

-

আপনি সব ধরনের ঋণের উপর সর্বনিম্ন সুদের হার পাবেন।

-

আপনার ব্যবসা অর্জনের জন্য ঋণদাতারা ফি মওকুফ করতে পারে বা বিশেষ সুবিধা দিতে পারে।

-

ক্রেডিটের জন্য আবেদন করার সময় আপনার দর কষাকষির ক্ষমতা সর্বোচ্চ থাকে।

ভ্যান্টেজস্কোর পরিসরের বিভাজন

VantageScore-এর পরিসরও ৩০০ থেকে ৮৫০ পর্যন্ত, তবে এটি কিছুটা ভিন্ন বিভাগ ব্যবহার করে। নিচে এর বিভাজন দেওয়া হলো।

দরিদ্র/অত্যন্ত দরিদ্র (৩০০-৬০০)

এই পরিসরটি গুরুতর ঋণ সংকট নির্দেশ করে, যা FICO-এর 'পুওর' ক্যাটাগরির অনুরূপ। এখানকার ঋণগ্রহীতারা ঋণের সীমিত সুযোগ এবং উচ্চ সুদের হারের সম্মুখীন হন।

মোটামুটি (৬০১-৬৬০): স্কোর উন্নত করা

VantageScore-এর অধীনে ফেয়ার ক্রেডিটের পরিসর FICO-এর পরিসরের চেয়ে কিছুটা সংকীর্ণ। আপনি উন্নতির পথে আছেন, কিন্তু এখনও সাবপ্রাইম হিসেবে বিবেচিত।

ভালো (৬৬১-৭৮০): একটি শক্তিশালী অবস্থান

VantageScore-এর ‘ভালো’ পরিসর FICO-এর চেয়ে বিস্তৃত। এটি এমনকি FICO-এর ‘খুব ভালো’ বলে অভিহিত স্তরকেও অন্তর্ভুক্ত করে। এটি দৃঢ় আর্থিক অভ্যাসের প্রতিফলন ঘটায় এবং আরও ভালো ক্রেডিট পণ্যের সুযোগ তৈরি করে।

চমৎকার (৭৮১-৮৫০): সুবিধা সর্বাধিকীকরণ

VantageScore-এর অধীনে চমৎকার ক্রেডিট স্কোর FICO-এর অসাধারণ পরিসরকেই প্রতিফলিত করে। আপনি শীর্ষ স্তরে রয়েছেন এবং উপলব্ধ সেরা আর্থিক শর্তাবলী উপভোগ করেন।

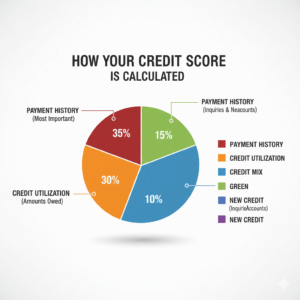

ক্রেডিট স্কোর কীভাবে গণনা করা হয়?

ক্রেডিট স্কোর হল ভিত্তি করেচালু পাঁচ কেইyfঅভিনেতারা।

এগুলো বুঝতে পারলে আপনি আপনার ক্রেডিট নিয়ন্ত্রণে আনতে পারবেন।

অর্থপ্রদানের ইতিহাস

আপনার পেমেন্টের ইতিহাস আপনার মোট খরচের প্রায় ৩৫%।আপনার FICO স্কোর। ঋণদাতারা জানতে চান আপনি সময়মতো বিল পরিশোধ করেন কিনা। মাত্র একটি কিস্তি পরিশোধে ব্যর্থ হলেও তা আপনার স্কোরের ক্ষতি করতে পারে। কিন্তু সময়মতো অর্থ পরিশোধ করলে সময়ের সাথে সাথে আস্থা তৈরি হয়।

বকেয়া পরিমাণ

ক্রেডিট ইউটিলাইজেশন হলো আপনার উপলব্ধ ক্রেডিটের ব্যবহৃত শতাংশ। এটি আপনার স্কোরের প্রায় ৩০% নির্ধারণ করে। উদাহরণস্বরূপ, যদি আপনার ১০,০০০ ডলারের ক্রেডিট লিমিট থাকে এবং আপনার ৩,০০০ ডলার দেনা থাকে, তাহলে আপনার ইউটিলাইজেশন হবে ৩০%। বিশেষজ্ঞরা সেরা স্কোরের জন্য ইউটিলাইজেশন ৩০%-এর নিচে এবং আদর্শগতভাবে ১০%-এর নিচে রাখার পরামর্শ দেন।

ক্রেডিট ইতিহাসের দৈর্ঘ্য

এই বিষয়টি আপনার স্কোরের ১৫% নির্ধারণ করে। আপনার ক্রেডিট হিস্ট্রি যত দীর্ঘ হবে, ততই ভালো। ঋণদাতারা দীর্ঘ সময় ধরে দায়িত্বের সাথে ক্রেডিট পরিচালনার একটি প্রমাণিত রেকর্ড দেখতে পছন্দ করেন।

ক্রেডিট মিক্স

আপনার স্কোরের ১০% নির্ভর করে ক্রেডিট মিক্সের উপর। এতে আপনার থাকা বিভিন্ন ধরনের অ্যাকাউন্ট, যেমন ক্রেডিট কার্ড, অটো লোন, মর্টগেজ এবং স্টুডেন্ট লোন বিবেচনা করা হয়। একটি বৈচিত্র্যপূর্ণ মিশ্রণ প্রমাণ করে যে আপনি বিভিন্ন ধরনের ঋণ সামলাতে সক্ষম।বিভিন্ন প্রকারের ঋণ।

নতুন ক্রেডিট

নতুন ক্রেডিট অ্যাকাউন্ট আপনার স্কোরের ১০% পর্যন্ত প্রভাবিত করে। দ্রুত একাধিক অ্যাকাউন্ট খোলা আর্থিক সমস্যার ইঙ্গিত দিতে পারে। এর ফলে সাময়িকভাবে আপনার স্কোর কমে যেতে পারে। ক্রেডিট আবেদনের হার্ড ইনকোয়ারিগুলো আপনার রিপোর্টে দুই বছর পর্যন্ত থাকে। তবে, এগুলো সাধারণত মাত্র কয়েক মাসের জন্য আপনার স্কোরকে প্রভাবিত করে।

কীভাবে আপনি আপনার স্কোর উন্নত করতে পারেন?

আপনার ক্রেডিট স্কোর উন্নত করতে সময় এবং শৃঙ্খলা প্রয়োজন, কিন্তু এর ফল বেশ ভালো। আপনার বর্তমান অবস্থার উপর ভিত্তি করে কীভাবে স্কোর বাড়াবেন, তা এখানে দেওয়া হলো।

খারাপ বা মাঝারি স্কোর উন্নত করার কৌশল

আপনার স্কোর যদি খারাপ বা মাঝারি মানের হয়, তাহলে এই পদক্ষেপগুলোর ওপর মনোযোগ দিন:

-

সমস্ত বিল সময়মতো পরিশোধ করুন।সময়সীমা মিস হওয়া এড়াতে স্বয়ংক্রিয় পেমেন্ট বা রিমাইন্ডার সেট আপ করুন।

-

উচ্চ বকেয়া পরিশোধ করুনআপনার ক্রেডিট ব্যবহারের হার কমালে তা দ্রুত আপনার স্কোর বাড়াতে পারে।

-

বিরোধের ত্রুটিআপনার ক্রেডিট রিপোর্টে কোনো ভুল আছে কিনা তা যাচাই করুন এবং কোনো অসঙ্গতি থাকলে ক্রেডিট ব্যুরোগুলোর কাছে তার প্রতিবাদ জানান।

-

একটি সুরক্ষিত ক্রেডিট কার্ড বিবেচনা করুনআপনি যদি প্রচলিত ক্রেডিট পাওয়ার যোগ্যতা অর্জন করতে না পারেন, তাহলে একটি সিকিওরড কার্ড আপনার ক্রেডিট হিস্ট্রি পুনর্গঠনে সাহায্য করতে পারে।

ভালো বা খুব ভালো স্কোর বজায় রাখা

একবার ভালো বা খুব ভালো ক্রেডিট অর্জন করলে, মূল বিষয় হলো তা বজায় রাখা। দায়িত্বশীল ক্রেডিট ব্যবহার দেখানোর জন্য আপনার ক্রেডিট ইউটিলাইজেশন কম রাখুন, আদর্শগতভাবে ১০%-এর নিচে। পুরোনো অ্যাকাউন্ট বন্ধ করা থেকে বিরত থাকুন, কারণ সেগুলো একটি দীর্ঘ ক্রেডিট হিস্ট্রি তৈরিতে সাহায্য করে। নিয়মিত পর্যবেক্ষণ করুন। আপনার ক্রেডিট স্কোর সমস্যাগুলো আগেভাগে ধরতে। হার্ড ইনকোয়ারি কমাতে নতুন ক্রেডিটের আবেদন সীমিত করুন। এই অভ্যাসগুলো সময়ের সাথে সাথে আপনার ক্রেডিট রক্ষা করতে এবং শক্তিশালী করতে সাহায্য করবে। সমস্যাগুলো আগেভাগে ধরতে আপনার ক্রেডিট নিয়মিত নিরীক্ষণ করুন। হার্ড ইনকোয়ারি কমাতে নতুন ক্রেডিটের আবেদন সীমিত করুন। এই অভ্যাসগুলো সময়ের সাথে সাথে আপনার ক্রেডিট রক্ষা করতে এবং শক্তিশালী করতে সাহায্য করবে। অসাধারণ হওয়ার পথ।

অসাধারণ ক্রেডিট অর্জন করতে ধৈর্য এবং ধারাবাহিকতা প্রয়োজন। এর জন্য যা যা প্রয়োজন তা নিচে দেওয়া হলো:

-

কোনো ব্যতিক্রম ছাড়াই প্রতিটি পেমেন্ট সময়মতো করতে থাকুন।

-

আপনার ক্রেডিট হিস্ট্রি দীর্ঘায়িত করতে আপনার সবচেয়ে পুরোনো অ্যাকাউন্টগুলো সক্রিয় রাখুন।

-

আপনি যদি ইতিমধ্যে তা না করে থাকেন, তবে আপনার ক্রেডিট মিশ্রণে বৈচিত্র্য আনুন।

-

আপনার ক্রেডিট নিরীক্ষণে সতর্ক থাকুন এবং সমস্যাগুলো অবিলম্বে সমাধান করুন।

আপনার ক্রেডিট স্কোর আপনার আর্থিক অভ্যাসের প্রতিফলন ঘটায়

আপনার ক্রেডিট স্কোর একটি শক্তিশালী হাতিয়ার যা আপনার আর্থিক ভবিষ্যৎ নির্ধারণ করে। খারাপ ক্রেডিট ঠিক করতে বা একটি ভালো স্কোর বজায় রাখতে, এই পদক্ষেপগুলো অনুসরণ করুন: সময়মতো বিল পরিশোধ করুন, ব্যালেন্স কম রাখুন এবং অবগত থাকুন।

মূল শিক্ষা এবং কার্যকরী পদক্ষেপ

এখানে যা মনে রাখতে হবে:

-

ক্রেডিট স্কোর ৩০০ থেকে ৮৫০ পর্যন্ত হয়ে থাকে। স্কোর যত বেশি হয়, আর্থিক সুযোগও তত ভালো হয়।

-

FICO এবং VantageScore হলো দুটি প্রধান স্কোরিং মডেল। উভয়ই পেমেন্ট হিস্ট্রি, ক্রেডিট ইউটিলাইজেশন এবং অন্যান্য বিষয় বিবেচনা করে।

-

আপনার স্কোর বাড়াতে হলে আপনাকে নিয়মিত প্রচেষ্টা চালিয়ে যেতে হবে। এমনকি ছোট ছোট পরিবর্তনও সাহায্য করতে পারে।

আপনার ক্রেডিট রিপোর্টে কোনো ভুল আছে কিনা তা পরীক্ষা করুন। তারপর, স্বয়ংক্রিয় বিল পরিশোধের ব্যবস্থা করুন। এই সহজ পদক্ষেপগুলো আপনাকে আরও ভালো ক্রেডিটের পথে এগিয়ে নিয়ে যেতে পারে।

আপনার স্কোর নিরীক্ষণ করা

আপনি তিনটি প্রধান ব্যুরো থেকে প্রতি বছর একটি বিনামূল্যে ক্রেডিট রিপোর্ট পেতে পারেন। অনেক ক্রেডিট কার্ড কোম্পানিও বিনামূল্যে ক্রেডিট স্কোর পর্যবেক্ষণের সুবিধা দিয়ে থাকে। আপনার ক্রেডিটের অবস্থা সম্পর্কে অবগত থাকতে এই মাধ্যমগুলোর সদ্ব্যবহার করুন।

ক্রেডিট স্কোরের পরিসর সম্পর্কে জানা থাকলে, ঋণ নেওয়ার সময় বা কোনো বড় কেনাকাটার পরিকল্পনা করার সময় আপনি আত্মবিশ্বাসী থাকতে পারেন। আপনার ক্রেডিট স্কোর প্রতিনিয়ত পরিবর্তিত হয়, এবং সঠিক অভ্যাসের মাধ্যমে আপনি এটিকে নিয়ন্ত্রণে রাখতে পারেন।

প্রায়শই জিজ্ঞাসিত প্রশ্নাবলী

ক্রেডিট স্কোরের বিভিন্ন স্তরগুলো কী কী?

ক্রেডিট স্কোরের পরিসীমা ৩০০ থেকে ৮৫০ পর্যন্ত। ৬৭০ থেকে ৭৩৯-এর মধ্যে স্কোরকে ভালো, ৭৪০ থেকে ৭৯৯-কে খুব ভালো এবং ৮০০+ স্কোরকে অসাধারণ বলে গণ্য করা হয়। কম স্কোর উচ্চ ক্রেডিট ঝুঁকির ইঙ্গিত দেয়, অন্যদিকে উচ্চ স্কোর আরও ভালো আর্থিক সুযোগের দ্বার উন্মোচন করে।

পেমেন্টের ইতিহাস আমার ক্রেডিট স্কোরকে কীভাবে প্রভাবিত করে?

আপনার স্কোরের ৩৫% নির্ভর করে আপনার পেমেন্ট হিস্টোরির ওপর। সময়মতো বিল পরিশোধ করলে ঋণদাতাদের আস্থা তৈরি হয়, অন্যদিকে পেমেন্ট বাকি পড়লে আপনার স্কোর কমে যায়। ভালো ক্রেডিট বজায় রাখার জন্য নিয়মিত ও সময়মতো পেমেন্ট করা অপরিহার্য।

FICO এবং VantageScore-এর মধ্যে পার্থক্য কী?

উভয় স্কোরিং মডেলের স্কোর ৩০০ থেকে ৮৫০ পর্যন্ত হয়ে থাকে, কিন্তু এগুলোতে বিভিন্ন বিষয়কে কিছুটা ভিন্নভাবে মূল্যায়ন করা হয়। ৯০% ঋণ প্রদানের সিদ্ধান্তে FICO ব্যবহৃত হয়, অন্যদিকে VantageScore তুলনামূলকভাবে নতুন এবং আরও বেশি অন্তর্ভুক্তিমূলক।

আমি কীভাবে দ্রুত আমার ক্রেডিট স্কোর উন্নত করতে পারি?

আপনার স্কোর বাড়াতে, সময়মতো বিল পরিশোধ করুন, ক্রেডিট ব্যবহারের হার ৩০%-এর নিচে নামিয়ে আনুন এবং অতিরিক্ত নতুন অ্যাকাউন্ট খোলা থেকে বিরত থাকুন। এই ছোট ছোট পরিবর্তনও কয়েক মাসের মধ্যে আপনার স্কোর উন্নত করতে পারে।

ক্রেডিট মনিটরিং কেন গুরুত্বপূর্ণ?

নিয়মিত ক্রেডিট পর্যবেক্ষণ আপনাকে পরিবর্তনগুলি ট্র্যাক করতে, ত্রুটি সনাক্ত করতে এবং পরিচয় চুরি প্রতিরোধ করতে সহায়তা করে। ঘন ঘন আপনার স্কোর পরীক্ষা করা আপনার আর্থিক অবস্থা এবং ক্রেডিটের অগ্রগতি সম্পর্কে আপনাকে সচেতন রাখে।

আরও পড়ুন:ক্রেডিট স্কোর কী এবং আপনার আর্থিক ভবিষ্যতের জন্য এটি কেন গুরুত্বপূর্ণ