Ihre Kreditwürdigkeit ist mehr als nur eine Zahl. Sie ist eine Momentaufnahme Ihrer finanziellen Situation, die alles beeinflusst – vom Auto bis zum Hauskauf. Die Kenntnis der verschiedenen Kreditwürdigkeitsbereiche ist daher entscheidend. Dieses Wissen hilft Ihnen, bessere finanzielle Entscheidungen zu treffen, egal ob Sie Ihre erste Kreditkarte beantragen oder eine Hypothek umschulden. Tipps dazu finden Sie hier: Verbesserung der Kreditwürdigkeit und finanzielle ZukunftWeitere Informationen finden Sie hier.

Dieser Leitfaden erklärt alles Wissenswerte über Kreditwürdigkeitsskalen, von schlecht bis hervorragend. Er erläutert die Funktionsweise der FICO- und VantageScore-Modelle, die wichtigsten Einflussfaktoren auf Ihre Kreditwürdigkeit und zeigt Ihnen, wie Sie diese verbessern können. Erfahren Sie, wie Sie gute Kreditgewohnheiten entwickeln, Ihre Kreditwürdigkeit im Blick behalten und finanzielle Stabilität erreichen.

Entsprechend ExperianDer durchschnittliche FICO®-Score in den USA lag im Jahr 2024 bei 715.

Kreditwürdigkeit: Was sie ist und warum sie wichtig ist

Definition und Zweck

Die Kreditwürdigkeit wird durch eine dreistellige Zahl dargestellt. Kreditgeber nutzen sie, um Ihre Kreditwürdigkeit einzuschätzen. Man kann sie sich wie ein finanzielles Zeugnis vorstellen. Je höher Ihre Punktzahl, desto vertrauenswürdiger wirken Sie auf Banken, Kreditkartenunternehmen und andere Kreditgeber.

Ihre Kreditwürdigkeit basiert auf Ihren Kreditberichten. Diese Berichte erfassen Ihr Kreditverhalten und Ihre Rückzahlungen. Sie werden von den drei großen Kreditauskunfteien Equifax, Experian und TransUnion geführt. Am Ende wissen Sie genau, wo Sie stehen und welche Schritte als Nächstes zu unternehmen sind. Weitere Informationen finden Sie unter „Wie Sie…“. Verbessern Sie Ihre Kreditwürdigkeit als Freiberufler.

Die Auswirkungen: Kredite, Zinssätze und mehr

Ihre Kreditwürdigkeit beeinflusst mehrere wichtige Bereiche Ihres Finanzlebens:

KreditzusagenEine höhere Punktzahl erhöht Ihre Chancen auf die Genehmigung eines Hypotheken-, Autokredits oder Privatkredits.

Zinssätze: Kreditnehmer mit ausgezeichneter Bonität erhalten in der Regel niedrigere Zinssätze. Dadurch können sie über die gesamte Laufzeit des Kredits Tausende sparen.

KreditkartenangebotePremium-Kreditkarten mit Prämien und Vergünstigungen setzen in der Regel eine gute bis ausgezeichnete Bonität voraus.

GehäuseVermieter können Ihre Bonität prüfen, bevor sie einen Mietantrag genehmigen.

Anstellung: Manche Arbeitgeber prüfen bei der Einstellung die Kreditwürdigkeit. Dies ist üblich bei Stellen mit finanzieller Verantwortung.

Überblick über die wichtigsten Kreditbewertungsmodelle

die beiden maximal ausführlich gebraucht Kreditwürdigkeit Wertung Modelle FICO und VantageScore sind zwei Beispiele. Obwohl sie ähnliche Daten verwenden, unterscheiden sich ihre Bewertungsskalen und Gewichtungen leicht. FICO-Scores fließen in rund 90 % aller Kreditentscheidungen ein und gelten daher als Branchenstandard. VantageScore, entwickelt von den drei großen Kreditauskunfteien, gewinnt zunehmend an Beliebtheit. Er bietet eine umfassendere Methode zur Bonitätsbewertung.

Beide Modelle zielen darauf ab, dasselbe vorherzusagen: wie wahrscheinlich es ist, dass Sie Ihre Schulden pünktlich zurückzahlen.

Entsprechend MyFICODie meisten Kreditwürdigkeitswerte liegen im Bereich von 300 bis 850.

Aufschlüsselung der FICO-Score-Spanne

Die FICO-Scores reichen von 300 bis 850 und sind in fünf Kategorien unterteilt. Jede Kategorie spiegelt unterschiedliche Stufen des Kreditrisikos wider.

Arme (300-579): Herausforderungen und Folgen

Eine schlechte Bonität deutet auf erhebliche finanzielle Schwierigkeiten hin. Personen in diesem Bereich könnten Folgendes haben:

Mehrere versäumte oder verspätete Zahlungen

Hohe Kreditkartensalden

Konten in Inkasso

Konkurse oder Zwangsversteigerungen

Was das für Sie bedeutet:

Kreditzusagen sind selten, und wenn sie erfolgen, sind die Zinssätze extrem hoch.

Um Ihre Kreditwürdigkeit wiederherzustellen, benötigen Sie möglicherweise einen Bürgen oder eine besicherte Kreditkarte.

Vermieter und Arbeitgeber könnten Ihre Kreditwürdigkeit negativ bewerten.

Befriedigend (580-669): Verbesserungspotenzial und begrenzte Auswahlmöglichkeiten

Eine durchschnittliche Bonität bedeutet, dass Ihre Kreditwürdigkeit unter dem Durchschnitt liegt, Sie sich aber nicht in einer Krise befinden. Möglicherweise haben Sie einige verspätete Zahlungen oder hohe Schuldenstände, aber nichts Katastrophales.

Was das für Sie bedeutet:

Sie können zwar für einige Kredite in Frage kommen, die Zinssätze werden jedoch überdurchschnittlich hoch sein.

Die Auswahl an Kreditkarten ist begrenzt, und Sie erfüllen möglicherweise nicht die Voraussetzungen für Prämienkarten.

Eine Verbesserung Ihrer Bewertung von „befriedigend“ auf „gut“ kann Ihnen deutlich bessere Chancen eröffnen.

Gut (670-739): Der durchschnittliche und akzeptable Bereich

Eine gute Bonität ist für die meisten Amerikaner optimal. Sie zeugt von verantwortungsvollem Umgang mit Krediten und regelmäßigen Zahlungen.

Was das für Sie bedeutet:

Die meisten Kreditgeber werden Ihre Anträge genehmigen.

Sie erhalten wettbewerbsfähige Zinssätze, wenn auch nicht die absolut besten.

Sie haben Zugang zu einer größeren Auswahl an Kreditkarten und Kreditprodukten.

Sehr gut (740–799): Erstklassige Kreditnehmer und bessere Angebote

Eine sehr gute Bonität verschafft Ihnen einen Wettbewerbsvorteil. Kreditgeber sehen Sie als risikoarmen Kreditnehmer mit einer soliden Rückzahlungshistorie.

Was das für Sie bedeutet:

Sie qualifizieren sich für Kredite mit günstigen Konditionen und niedrigeren Zinssätzen.

Premium-Kreditkarten mit Reiseprämien und Cashback sind erschwinglich.

Autokredite und Hypotheken werden einfacher und günstiger zu erhalten.

Außergewöhnlich (800-850): Elite-Status und beste Tarife

Eine hervorragende Kreditwürdigkeit ist der Goldstandard. Nur etwa 20 % der Amerikaner erreichen Werte in diesem Bereich.

Was das für Sie bedeutet:

Sie erhalten die niedrigsten verfügbaren Zinssätze für alle Arten von Krediten.

Um Sie als Kunden zu gewinnen, verzichten Kreditgeber unter Umständen auf Gebühren oder bieten besondere Vergünstigungen an.

Bei der Beantragung eines Kredits haben Sie die größtmögliche Verhandlungsmacht.

Die VantageScore-Bereichsübersicht

Der VantageScore reicht ebenfalls von 300 bis 850, verwendet aber leicht andere Kategorien. Hier ist die Aufschlüsselung.

Schlecht/Sehr schlecht (300-600)

Dieser Bereich deutet auf erhebliche Kreditschwierigkeiten hin, ähnlich wie die Kategorie „schlecht“ des FICO-Scores. Kreditnehmer in dieser Kategorie haben nur eingeschränkten Zugang zu Krediten und müssen mit hohen Zinsen rechnen.

Gut (601-660): Verbesserte Ergebnisse

Die Bonitätseinstufung nach VantageScore ist etwas enger gefasst als die nach FICO. Sie sind auf dem Weg der Besserung, gelten aber weiterhin als Kunde mit geringer Bonität.

Gut (661-780): Eine starke Position

Der „gute“ Bereich von VantageScore ist breiter als der von FICO. Er umfasst sogar das, was FICO als „sehr gut“ einstuft. Dies spiegelt solide Finanzgewohnheiten wider und eröffnet den Zugang zu besseren Kreditprodukten.

Ausgezeichnet (781-850): Nutzenmaximierung

Eine hervorragende Bonität gemäß VantageScore entspricht der außergewöhnlichen Bandbreite von FICO. Sie gehören zur Spitzengruppe und profitieren von den besten verfügbaren Finanzierungskonditionen.

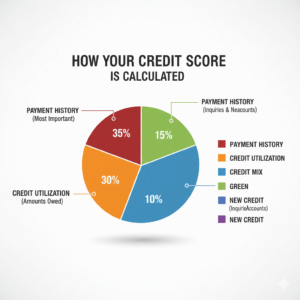

Wie werden Kreditwürdigkeitswerte berechnet?

Kreditwürdigkeitswerte sind basierendAn fünf keyfSchauspieler.

Wenn Sie diese Zusammenhänge verstehen, können Sie Ihre Kreditwürdigkeit besser kontrollieren.

Zahlungshistorie

Ihre Zahlungshistorie macht etwa 35 % Ihrer...Ihre FICO-Punktzahl ist wichtig. Kreditgeber möchten wissen, ob Sie Ihre Rechnungen pünktlich bezahlen. Schon eine einzige versäumte Zahlung kann Ihre Punktzahl negativ beeinflussen. Pünktliche Zahlungen hingegen schaffen langfristig Vertrauen.

Geschuldete Beträge

Die Kreditauslastung gibt an, wie viel Prozent Ihres verfügbaren Kreditrahmens Sie nutzen. Sie beeinflusst etwa 30 % Ihrer Kreditwürdigkeit. Beispiel: Bei einem Kreditlimit von 10.000 € und einem ausstehenden Kredit von 3.000 € beträgt Ihre Auslastung 30 %. Experten empfehlen, die Auslastung unter 30 % und idealerweise unter 10 % zu halten, um die beste Kreditwürdigkeit zu erzielen.

Dauer der Kreditgeschichte

Dieser Faktor macht 15 % Ihrer Bonitätsbewertung aus. Je länger Ihre Kredithistorie, desto besser. Kreditgeber legen Wert auf eine nachweislich verantwortungsvolle Kreditnutzung über einen längeren Zeitraum.

Kreditmix

Der Kreditmix macht 10 % Ihrer Bonitätsbewertung aus. Dabei werden die verschiedenen Arten Ihrer Konten berücksichtigt, wie Kreditkarten, Autokredite, Hypotheken und Studentenkredite. Ein vielfältiger Kreditmix zeigt, dass Sie mit finanziellen Schwierigkeiten umgehen können.verschiedene Kreditarten.

Neuer Kredit

Neue Kredite machen 10 % Ihrer Bonitätsbewertung aus. Die schnelle Eröffnung mehrerer Konten kann auf finanzielle Schwierigkeiten hindeuten und Ihre Bonität vorübergehend senken. Kreditanfragen bleiben zwei Jahre lang in Ihrer Schufa-Auskunft gespeichert, wirken sich aber in der Regel nur wenige Monate lang auf Ihre Bonität aus.

Wie können Sie Ihre Punktzahl verbessern?

Die Verbesserung Ihrer Kreditwürdigkeit erfordert Zeit und Disziplin, aber es lohnt sich. Hier erfahren Sie, wie Sie Ihre Kreditwürdigkeit – ausgehend von Ihrer aktuellen Situation – verbessern können.

Strategien zur Verbesserung einer schlechten oder mittelmäßigen Bewertung

Wenn Ihre Punktzahl im schlechten oder mittelmäßigen Bereich liegt, konzentrieren Sie sich auf folgende Schritte:

Alle Rechnungen pünktlich bezahlenRichten Sie automatische Zahlungen oder Zahlungserinnerungen ein, um verpasste Fristen zu vermeiden.

Hohe Schulden abbauenEine Reduzierung Ihrer Kreditnutzung kann Ihre Kreditwürdigkeit schnell verbessern.

StreitfehlerPrüfen Sie Ihre Kreditberichte auf Fehler und rügen Sie etwaige Ungenauigkeiten bei den Kreditauskunfteien.

Erwägen Sie eine gesicherte KreditkarteWenn Sie keinen herkömmlichen Kredit erhalten, kann Ihnen eine Prepaid-Kreditkarte helfen, Ihre Kreditgeschichte wiederherzustellen.

Eine gute oder sehr gute Bewertung beibehalten

Sobald Sie eine gute oder sehr gute Bonität erreicht haben, ist es entscheidend, diese zu erhalten. Halten Sie Ihre Kreditnutzung niedrig, idealerweise unter 10 %, um einen verantwortungsvollen Umgang mit Krediten zu demonstrieren. Vermeiden Sie es, alte Konten zu schließen, da diese zum Aufbau einer längeren Kredithistorie beitragen. Überprüfen Sie Ihre Bonität regelmäßig. Ihre Kreditwürdigkeit Um Probleme frühzeitig zu erkennen, sollten Sie neue Kreditanträge einschränken, um Kreditanfragen zu vermeiden. Diese Gewohnheiten helfen Ihnen, Ihre Kreditwürdigkeit langfristig zu erhalten und zu verbessern. Überwachen Sie regelmäßig Ihre Kreditwürdigkeit, um Probleme frühzeitig zu erkennen. Beschränken Sie neue Kreditanträge, um Kreditanfragen zu vermeiden. Diese Gewohnheiten helfen Ihnen, Ihre Kreditwürdigkeit langfristig zu erhalten und zu verbessern. Der Weg zu außergewöhnlicher Kreditwürdigkeit.

Um eine hervorragende Bonität zu erreichen, sind Geduld und Beständigkeit erforderlich. Folgendes ist dafür nötig:

Leisten Sie weiterhin alle Zahlungen pünktlich und ohne Ausnahme.

Halten Sie Ihre ältesten Konten aktiv, um Ihre Kreditwürdigkeit zu verlängern.

Diversifizieren Sie Ihren Kreditmix, falls Sie dies noch nicht getan haben.

Achten Sie stets auf Ihre Kreditwürdigkeit und beheben Sie Probleme umgehend.

Ihre Kreditwürdigkeit spiegelt Ihre Finanzgewohnheiten wider.

Ihre Kreditwürdigkeit ist ein wichtiges Instrument, das Ihre finanzielle Zukunft prägt. Um eine schlechte Kreditwürdigkeit zu verbessern oder eine gute zu erhalten, befolgen Sie diese Schritte: Zahlen Sie pünktlich, halten Sie Ihre Schulden niedrig und bleiben Sie informiert.

Wichtigste Erkenntnisse und konkrete Handlungsschritte

Folgendes sollten Sie sich merken:

Die Kreditwürdigkeitsskala reicht von 300 bis 850 Punkten. Höhere Werte führen zu besseren finanziellen Chancen.

FICO und VantageScore sind die beiden wichtigsten Scoring-Modelle. Beide berücksichtigen die Zahlungshistorie, die Kreditauslastung und weitere Faktoren.

Um Ihre Punktzahl zu verbessern, müssen Sie sich kontinuierlich anstrengen. Schon kleine Veränderungen können helfen.

Prüfen Sie Ihre Schufa-Auskunft auf Fehler. Richten Sie anschließend automatische Zahlungen ein. Mit diesen einfachen Schritten können Sie Ihre Bonität verbessern.

Ihre Punktzahl im Blick behalten

Sie können einmal jährlich eine kostenlose Kreditauskunft von den drei großen Auskunfteien anfordern. Viele Kreditkartenunternehmen bieten außerdem eine kostenlose Bonitätsüberwachung an. Nutzen Sie diese Angebote, um Ihre Kreditwürdigkeit im Blick zu behalten.

Wenn Sie die Bandbreite Ihrer Kreditwürdigkeit kennen, fühlen Sie sich beim Kreditantrag oder bei größeren Anschaffungen sicherer. Ihre Kreditwürdigkeit ändert sich ständig, und mit den richtigen Gewohnheiten können Sie sie positiv beeinflussen.

Häufig gestellte Fragen

Welche verschiedenen Kreditwürdigkeitsbereiche gibt es?

Die Kreditwürdigkeit wird anhand einer Skala von 300 bis 850 bewertet. Werte zwischen 670 und 739 gelten als gut, Werte zwischen 740 und 799 als sehr gut und Werte ab 800 als hervorragend. Niedrigere Werte deuten auf ein höheres Kreditrisiko hin, während höhere Werte bessere finanzielle Möglichkeiten eröffnen.

Wie wirkt sich meine Zahlungshistorie auf meine Kreditwürdigkeit aus?

Ihre Zahlungshistorie macht 35 % Ihrer Bonitätsbewertung aus. Pünktliche Zahlungen schaffen Vertrauen bei Kreditgebern, während Zahlungsverzug Ihre Bonität verschlechtert. Regelmäßige und pünktliche Zahlungen sind daher entscheidend für eine gute Kreditwürdigkeit.

Worin besteht der Unterschied zwischen FICO und VantageScore?

Beide Scoring-Modelle reichen von 300 bis 850 Punkten, gewichten die Faktoren jedoch etwas unterschiedlich. FICO wird in 90 % der Kreditentscheidungen herangezogen, während VantageScore neuer und umfassender ist.

Wie kann ich meine Kreditwürdigkeit schnell verbessern?

Um Ihre Bonität zu verbessern, sollten Sie Rechnungen pünktlich bezahlen, Ihre Kreditnutzung unter 30 % senken und nicht zu viele neue Konten eröffnen. Schon kleine Änderungen können Ihre Bonität innerhalb weniger Monate verbessern.

Warum ist die Kreditüberwachung wichtig?

Regelmäßige Bonitätsüberwachung hilft Ihnen, Veränderungen zu verfolgen, Fehler zu erkennen und Identitätsdiebstahl vorzubeugen. Durch die regelmäßige Überprüfung Ihrer Bonität bleiben Sie über Ihre finanzielle Situation und Ihre Bonitätsentwicklung informiert.

Lesen Sie auch:Was ist eine Kreditwürdigkeitsbewertung und warum ist sie für Ihre finanzielle Zukunft wichtig?